MEI: como funciona, quando se pode ou não formalizar um MEI, quais dados precisam, quanto custa e como funciona em relação a NF-e e NFC-e.

Microempreendedor Individual: este é o significado da sigla MEI.

A Lei Complementar 128/2008, que alterou a Lei Geral da Micro e Pequena Empresa (Lei 123/2006) criou a figura do Microempreendedor Individual.

O que é microempreendedor individual

Em nosso país a relação do empreendedor com o fisco é complexa. São muitas exigências, normas, impostos, guias de recolhimento, siglas e mais siglas.

Enfim, um emaranhado de burocracia e dificuldades para se abrir e manter uma empresa.

O MEI é uma categoria de empresas que tem algumas características bem mais simplificadas.

Essa simplificação permite que as pessoas possam sair da ilegalidade e tornar-se empresários formais:

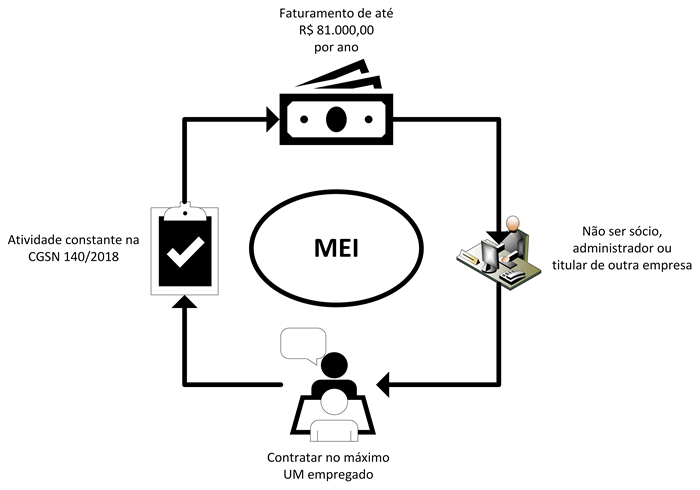

Conceitualmente falando, o MEI deve respeitar as seguintes condições:

- O limite de faturamento para o MEI é de R$ 81.000,00 por ano;

- O empreendedor não pode ser sócio, administrador ou titular de outra empresa;

- Não pode contratar mais do que um empregado;

- Deve exercer uma das atividades econômicas previstas do Anexo XI, da resolução CGSN número 140/2018.

Com relação às atividades descritas na CGSN 140/2018, o MEI deverá ter uma atividade principal registrada.

Além dessa, poderá ter até 15 atividades secundárias.

Todas as atividades deverão estar vinculadas ao Código de Classificação Nacional de Atividades Econômicas (CNAE).

Faturamento anual

Preste muita atenção ao seu faturamento anual.

O valor de R$ 81.000,00 refere-se ao período de janeiro a dezembro.

Aquela pessoa que formalizar seu empreendimento durante o ano em curso, terá um limite de faturamento proporcional.

Esse valor é de R$ 6.750,00 por mês até o dia 31 de dezembro do mesmo ano.

Um exemplo:

O MEI que abrir a empresa em setembro, terá um limite de faturamento de R$ 27.000,00 (4 meses X R$ 6.750,00) no ano.

Em casos se estouro do limite de faturamento o MEI passará à condição de Microempresa, Empresa de Pequeno Porte ou Simples Nacional:

| Faturamento maior que R$ 81.000,00, mas não ultrapassou R$ 97.200,00 (20%) | Neste caso deve-se:

A partir do mês de janeiro passará a recolher os impostos pelo Simples Nacional como microempresa. |

| Faturamento superior a R$ 97.200,00 (20%) e inferior a R$ 360.000,00 | O MEI passa à condição de microempresa. |

| Faturamento superior a R$ 97.200,00 (20%) e inferior ao limite do Simples Nacional (Faturamento entre R$ 360.000,00 e R$ 4.800.000,00) | O MEI passa à condição de Empresa de Pequeno Porte (EPP).

E isso é retroativo ao mês de janeiro daquele ano ou ao mês em que a inscrição de MEI foi formalizada. Nos casos em que o excesso de receita bruta tenha ocorrido no próprio ano-calendário da formalização, o recolhimento passa a ser feito na forma de Simples Nacional (com alíquotas iniciais de 4%, 4,5% ou 6% sobre o faturamento). |

Questões importantes para verificar antes de formalizar a atividade

É necessário verificar se você recebe algum benefício previdenciário (aposentadoria por invalidez, auxílio doença, seguro desemprego, entre outros).

Veja também, na prefeitura de sua cidade, se a atividade que você escolheu para exercer pode ser feita no local onde pretende ter a sede da sua empresa.

E quais os casos que não se pode formalizar um MEI?

Existem algumas situações onde não é possível ser um MEI.

São elas:

- Se você exerce serviço público federal;

- Se você é servidor público estadual ou municipal, observe os critérios da respectiva legislação. Cada estado e município tem suas próprias regras;

- Pensionista de RGPS/INSS inválido que formalizar um MEI (ou exercer qualquer outra atividade) é considerado recuperado. Portanto, apto ao trabalho. Com isso, deixa de receber a pensão;

- Sócio, titular ou administrador de outra empresa;

- Ter mais de um estabelecimento;

- Ter menos de 18 anos;

- Ter entre 16 e 18 anos e não ser legalmente emancipado.

Por outro lado, quais situações específicas que permitem a formalização do MEI?

Se você recebe seguro desemprego pode formalizar um MEI. Mas corre o risco de ter a suspensão desse benefício e ter que recorrer no Ministério do Trabalho.

Empregados com carteira assinada (CLT) também podem ser MEI. Mas, se for demitido por justa causa não terá seguro desemprego.

Aquele que recebe auxílio doença tem direito de formalizar seu empreendimento MEI, mas com isso perde o benefício.

Pensionista por invalidez e pensionista inválido também pode.

Existem pessoas que são beneficiárias de prestação continuada da assistência social. Essas podem formalizar um MEI. Não perderão de imediato o benefício.

No entanto, quando o serviço social fizer novas avaliações, constatando aumento de renda familiar, poderá entender que não há necessidade de prorrogar o benefício.

Não há nenhum impedimento para formalizar um MEI se a pessoa tem débitos, dívidas comerciais ou bancárias, bem como, restrição cadastral junto a alguma instituição de crédito.

Por fim, Bolsa Família. O MEI não vai cancelar o direito ao recebimento do Bolsa Família, a não ser que o aumento da renda familiar fique acima do limite do Programa.

Mesmo assim, nada é feito de forma imediata. O cancelamento seria feito no ano da atualização cadastral.

Quais os dados que precisa para formalizar o MEI?

Para formalizar o MEI é necessário:

- Número do CPF;

- Data de nascimento;

- Número do título de eleitor;

- Caso esteja obrigado a declarar imposto de renda, o número do último recibo de entrega da Declaração Anual de Imposto de Renda Pessoa Física (DIRPF).

Quanto custa para ser um MEI?

Em 2026, com o salário mínimo fixado em R$ 1.552,00, a base do INSS (5%) foi reajustada.

O simples ato de formalizar-se é isento de qualquer tarifa ou taxa.

Após a formalização é necessário o pagamento mensal dos tributos no valor de R$ 77,60 relativos ao INSS.

Prestadores de serviço (ISSQN) devem acrescentar R$ 5,00 a este valor, totalizando R$ 82,60 por mês.

Comércios e indústrias (ICMS) pagarão R$ 1,00 extra, totalizando R$ 78,60 mensais.

Quando atuar tanto no Comércio, quanto nos Serviços (ICMS e ISSQN), o acréscimo é de R$ 6,00. Neste caso, o total será de R$ 83,60.

O pagamento é feito através de um carnê chamado DAS.

Para o MEI Caminhoneiro, o valor do INSS é de 12% sobre o salário mínimo (R$ 186,24), somado aos impostos de sua categoria.

E nota fiscal (NF-e)? Precisa emitir?

O MEI está dispensado de emitir nota fiscal para consumidor final (pessoa física).

Não existe obrigatoriedade de emissão de NF-e, mesmo em vendas interestaduais.

Quando o destinatário das mercadorias ou serviços for uma outra empresa a emissão da nota é obrigatória (salvo se o destinatário emitir uma nota de entrada).

A emissão da NF-e não necessita certificado digital. Ela pode ser feita de forma avulsa e gratuita no Portal do Empreendedor.

E quanto ao Cupom Fiscal Eletrônico (NFC-e)?

A Nota Fiscal de Consumidor Eletrônica (NFC-e) é regulada pelos estados.

Esse tipo de nota fiscal está sujeito a todas as regulações estaduais e ao fato de você ter um certificado digital.

Antes de pensar em emitir NFC-e consulte a legislação do seu estado.

O Rio Grande do Sul, por exemplo, não fornece Inscrição Estadual para MEI.

A falta de Inscrição Estadual já é determinante para que um MEI não consiga emitir NFC-e.

Outros estados têm admissão voluntária à emissão de NFC-e.

Nesses casos, se o empreendedor desejar emitir o documento, precisa procurar a Secretaria da Fazenda e solicitar a adesão voluntária.

Via de regra, o MEI está dispensado de emitir notas para o consumidor final. Assim, o cupom fiscal eletrônico torna-se opcional.

Existe mais algum controle obrigatório?

Será que sendo MEI é necessário controlar as vendas, fazer algum registro das informações?

De acordo com a lei, sim.

Deve-se registrar mensalmente, em formulário simplificado, o total das receitas.

Esse preenchimento é feito através do Relatório de Receitas Brutas Mensais conforme um modelo que está disponível no Portal do Empreendedor.

A Lei determina que se faça o registro.

Aconselhamos fortemente que seus registros sejam feitos, independentemente da exigência da lei.

Para o bem da sua saúde financeira é superimportante que haja um controle sobre o seu negócio.

O MEI pode ser a chance de uma pessoa sair da informalidade e passar a existir como empresário.

Pode ser o começo de uma vida como empreendedor e o começo de um grande e próspero negócio.

O MEI necessita de Alvará de Funcionamento?

Segundo publicação do Governo Federal, desde 01/09/2020, estão dispensados alvarás de licença de funcionamento para o Microempreendedor Individual – MEI.

Essa dispensa é gratuita e processada inteiramente via internet. Ao realizar a inscrição ou alteração de dados no portal gov.br, o empreendedor aceita os termos de ciência e responsabilidade, o que concede autorização para o início imediato de suas atividades.

O documento que comprova essa dispensa é o próprio Certificado da Condição de Microempreendedor Individual (CCMEI). Ele é o documento válido para fins de fiscalização e comprovação da constituição legal da empresa, integrando em um só lugar os dados do CNPJ e a condição de dispensa de alvarás e licenças.

É fundamental entender que a dispensa do alvará não isenta o MEI de cumprir as regras. Ao aceitar os termos no portal, o empresário declara ao poder público que conhece e respeita os requisitos exigidos para sua atividade, tais como:

- Normas sanitárias e ambientais;

- Segurança pública e prevenção contra incêndios;

- Regras de uso e ocupação do solo (zoneamento municipal);

- Restrições ao uso de espaços públicos.

Fiscalização Inteligente e o DTE em 2026

Em 2026, a forma como o governo monitora essas responsabilidades evoluiu. Embora não precise mais de um documento físico na parede para abrir as portas, entramos na era da fiscalização inteligente.

Atualmente, a fiscalização municipal está totalmente integrada aos dados do Domicílio Tributário Eletrônico (DTE). Isso significa que a prefeitura acompanha a conformidade das atividades de forma digital e remota.

Atenção: o MEI deve consultar regularmente as notificações no seu DTE. É por este canal que as autoridades enviarão avisos de vistorias, solicitações de adequação ou comunicados sobre normas de posturas municipais.

Caso a autoridade pública identifique alguma desconformidade, o MEI tem direito à fiscalização orientadora, conforme estabelecido na Lei Complementar 123/2006.

Isso significa que, em uma primeira visita ou contato, o foco deve ser a correção de eventuais erros e a orientação, antes da aplicação de multas.

No entanto, a inobservância continuada das normas ou o descumprimento das adequações solicitadas via DTE pode levar a penalidades severas e até ao cancelamento da inscrição (CNPJ) do MEI.

Resolução CGSN 169/2022

O Comitê Gestor do Simples Nacional publicou, dia 27/07/2022, a Resolução CGSN nº 169.

Essa resolução trouxe novos benefícios para o MEI que é prestador de serviços.

Dentre as resoluções uma das principais é que todo contribuinte que for MEI passa a ter a sua disposição um aplicativo para a emissão de NFS-e (Nota Fiscal de Serviço Eletrônica) em dispositivos móveis.

A emissão da nota é simplificada, com apenas 3 passos de preenchimento:

- CPF do tomador;

- Serviço;

- Valor.

Após a emissão da nota pelo prestador, a NFS-e é enviada diretamente ao dispositivo do tomador do serviço, que poderá visualizar todas as NFS-e recebidas.

A emissão da NFS-e pode ser realizada utilizando o sistema nacional.

São sugeridos como benefícios:

1. Simplificação das obrigações acessórias;

2. Padronização da emissão de documento fiscal de serviços do MEI com validade nacional;

3. Aplicativo para emissão da NFS-e através de dispositivos móveis;

4. Dispensa de emissão de outro documento fiscal municipal relativo ao ISSQN.

A partir de 01/09/2023 todo contribuinte MEI que prestar serviço, não submetido à incidência do ICMS, estará obrigado a emitir a NFS-e através de uma das formas disponíveis no sistema nacional.

Essa regra não vale para o MEI que comercializar mercadorias e a emissão de NFS-e para pessoas físicas continua facultativa.

Como fazer para MEI emitir nota fiscal

Como fazer para MEI emitir nota fiscal

Cupom fiscal eletrônico: penalidades por não estar adequado

Cupom fiscal eletrônico: penalidades por não estar adequado

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Lucro Real: o que é

Lucro Real: o que é

Lucro presumido: o que é

Lucro presumido: o que é

Como funciona o Lucro Arbitrado

Como funciona o Lucro Arbitrado

Simples Nacional: o que é

Simples Nacional: o que é

Home Office: 7 principais problemas que você deve evitar

Home Office: 7 principais problemas que você deve evitar

Orçamento: 5 coisas que não podem faltar ao montar um

Orçamento: 5 coisas que não podem faltar ao montar um

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Como fazer para MEI emitir nota fiscal

Cupom fiscal eletrônico: penalidades por não estar adequado

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Nota Fiscal Eletrônica (NF-e): o quê é?

Certificado digital: o que é e como funciona

Lucro Real: o que é

Lucro presumido: o que é

Como funciona o Lucro Arbitrado

Simples Nacional: o que é

Home Office: 7 principais problemas que você deve evitar

Orçamento: 5 coisas que não podem faltar ao montar um

5 dicas ANTES de implantar o cupom fiscal eletrônico