Microempresa: O que é, as categorias de sociedade, número de funcionários, regimes tributários, como funcionam os impostos, notas fiscais e como registrar uma microempresa.

O que é?

A microempresa (ME) é um tipo de empresa cujo faturamento anual é igual ou inferior a R$ 360.000,00 (R$ 30.000,00 por mês).

Categorias de sociedade

A Microempresa tem quatro categorias de sociedade nas quais pode ser registrada: sociedade simples, EIRELI, sociedade empresária e empresário individual.

Sociedade Simples

A sociedade simples divide-se em duas: limitada e pura.

|

Limitada |

Pura |

|

Quando houver dois ou mais sócios. A Finalidade é a prestação de serviços intelectuais e de cooperativa. Nesse caso não há necessidade de registro na Junta Comercial. Quem responde pelas dívidas aqui é o patrimônio da sociedade e não a pessoa física dos sócios. |

Aqui o trabalho fica nas mãos dos sócios. Não se pode contratar colaboradores. Os sócios misturam o patrimônio pessoal com o da empresa. |

EIRELI

Empresa Individual de Responsabilidade Limitada.

Não há sócios nesse caso. É formada apenas por uma pessoa.

O capital social precisa ser pelo menos 100 salários mínimos.

Aqui o empresário não responde pessoalmente pelas dívidas da empresa.

Uma sociedade limitada não tem as exigências de uma EIRELI. A Lei de Liberdade Econômica (13.874/2019) estabeleceu que a sociedade limitada pode ser constituída de apenas uma pessoa, sem qualquer tipo de exigência complementar.

Assim, a necessidade de capital social mínimo de 100 salários-mínimos (totalmente integralizado) e outros detalhes exigidos para a constituição de um EIRELI passaram a ser um impedimento para esse tipo de sociedade individual.

O Artigo 41 da Lei 14.195 de 26/08/2021 informou que “As empresas individuais de responsabilidade limitada existentes na data da entrada em vigor desta Lei serão transformadas em sociedades limitadas unipessoais independentemente de qualquer alteração em seu ato constitutivo.”

Com isso, uma EIRELI passou a não fazer mais sentido, sendo que a partir de agora, as sociedades limitadas tomaram o seu lugar.

Sociedade Empresária

Neste caso existe a junção de dois ou mais sócios que se responsabilizam pelos ônus e bônus da empresa de acordo com o percentual que lhes couber.

Os bens dos sócios não se misturam e não respondem pelas dívidas da empresa.

Empresário individual

Neste tipo de empresa não há sócios, como é o caso da EIRELI e não há necessidade alto investimento em capital social.

Número de funcionários

Um fator importante antes de se aventurar no registro de uma microempresa é saber quantos funcionários você vai precisar.

As regras trabalhistas variam de acordo com o tipo de empresa.

Uma ME poderá empregar até 9 pessoas (se for um comércio ou prestação de serviços), ou até 19 (se for uma indústria ou atuar no setor da construção).

No caso da microempresa existe também uma certa redução na burocracia em relação aos funcionários.

Não há necessidade de comunicar o Ministério do Trabalho sobre férias coletivas ou fixar um quadro de trabalho que marca as entradas e saídas de cada empregado.

Regimes Tributários

Uma pesquisa do Sebrae, em 2017, apontou que 86% das microempresas optaram pelo Simples Nacional.

Mesmo sendo a maioria, é importante observar que 14% dos empresários preferiram outro regime.

Antes de tudo, observe o negócio que você irá empreender e faça as contas.

Uma microempresa pode optar entre: Simples Nacional, Lucro Real ou Lucro Presumido.

Cada um é específico no que tange aos impostos e gastos que você terá mensalmente.

Para conhecer mais a respeito de cada um deles, clique nos links a seguir:

Impostos

A Lei que regulamenta a ME é a Lei Complementar 123 de 14/12/2006. Ela instituiu o Estatuto da Microempresa (ME) e Empresa de Pequeno Porte (EPP).

A microempresa tem impostos e contribuições para pagar. A Lei 123/2006 protege (e até mesmo favorece) a ME no sentido de pagar menos impostos.

Mesmo assim, ao longo do caminho haverá uma carga de impostos a ser paga.

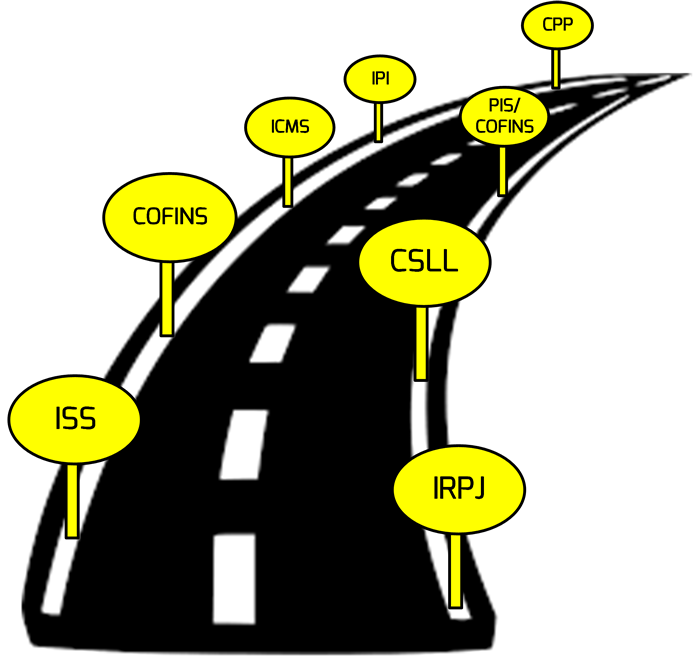

Os impostos que ocorrerão na microempresa são estes:

|

IRPJ |

|

|

ISS ou ISSQN |

|

|

CSLL |

|

|

COFINS |

|

|

ICMS |

|

|

PIS/PASEP |

Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público |

|

IPI |

|

|

CPP |

Contribuição Previdenciária Patronal |

Nem todos os impostos acima serão aplicados a todas as microempresas.

ICMS, por exemplo, somente vai ter naquelas ME que precisarem fazer alguma venda que seja sujeita ao regime desse imposto em cada Estado.

ISS é aplicado quando a empresa presta serviços e IPI quando é uma indústria.

Tudo vai depender do ramo de atividade ao qual a ME está inserida.

Registro de uma microempresa

Ao registrar uma microempresa é importante preparar-se para uma longa trajetória.

O processo é bem mais trabalhoso do que o registro de um MEI. É preciso juntar uma série de documentos e cumprir burocracias. No entanto, a ME poderá atuar em qualquer área.

Os documentos necessários para abertura de uma ME são:

- RG;

- CPF;

- Título de Eleitor;

- Comprovante de endereço residencial;

- Comprovante de endereço comercial (se diferente da residência);

- Última declaração de IR (Imposto de Renda);

- Certidão de Casamento (se for casado);

- Atividades da empresa;

- Nome fantasia da empresa;

- Cópia do IPTU (Imposto Predial e Territorial Urbano) ou de outro documento que conste a inscrição imobiliária onde o estabelecimento estará localizado.

Com estes documentos em mãos procure um contador.

Ele é o profissional que irá lhe ajudar e facilitar a estrada tortuosa da abertura do seu negócio.

Assim, segue-se seis etapas até que sua microempresa esteja pronta para funcionar.

Caso tenha alguma situação complicada com o seu CPF, verifique este material: CPF: Solução de problemas

1) Junta Comercial

Primeiro registro a ser feito.

As pessoas jurídicas farão o registro no Cartório de Registro da Pessoa Jurídica, obtendo, então o NIRE (Número de Identificação do Registro da Empresa).

Aqui será necessário:

- Contrato social com o objetivo da empresa, interesse das partes e três vias da descrição do aspecto societário;

- Cópias autenticadas da RG e CPF dos sócios (se houver);

- Requerimento padrão em uma via;

- Os modelos 1 e 2 da FCN (Ficha de Cadastro Nacional);

- Pagamento das taxas através de uma DARF (Documento de Arrecadação da Receita Federal).

2) CNPJ

Após os registros na Junta Comercial, com o NIRE em mãos, pode-se obter no CNPJ.

Essa etapa é feita no site da Receita Federal.

Serão solicitados os documentos e fichas a seguir:

- FCPJ (Ficha Cadastral da Pessoa Jurídica);

- QSA (Quadro de Sócios e Administradores);

- Ficha específica de acordo com o órgão conveniente;

- DBE (Documento Básico de Entrada) do CNPJ ou protocolo de transmissão;

- Ficha de beneficiários finais (documento obrigatório que informa se existem ou não beneficiários finais).

Após isso tudo e cadastrar o CNPJ, será necessário escolher as atividades que a empresa irá exercer.

Essa escolha dirá à Receita Federal qual a tributação que será aplicada e qual tipo de fiscalização será feita.

3) Alvará de funcionamento

Depois de ter o CNPJ, será necessário um alvará de funcionamento.

O Alvará é fornecido pela prefeitura do município de atuação da empresa.

A prefeitura vai solicitar os seguintes documentos:

- Análise de endereço que tinha sido previamente aprovada;

- Formulário da prefeitura;

- Cópia do CNPJ;

- Cópia do Contrato Social;

- Quando necessário, laudo dos órgãos de vistoria;

4) Inscrição Estadual

Comércios, indústrias e serviços de comunicação, energia e transporte interestadual e intermunicipal necessitam de Inscrição Estadual (IE).

A IE é feita na SEFAZ de cada Estado.

Mas algumas SEFAZ podem estar conveniadas com a Receita Federal. E neste caso, o documento pode ser obtido junto com o CNPJ em um único cadastro.

Os documentos necessários para a inscrição estadual são:

- DUC (Documento Único de Cadastro);

- DCC (Documento Complementar de Cadastro);

- Comprovante original ou autenticado do endereço dos sócios;

- Comprovante de direito de uso do imóvel onde será a sede da empresa;

- Comprovante de contribuinte de ISS para quem irá prestar serviço;

- Número do cadastro do contador;

- Certidão simplificada da Junta Comercial (se empresa formalizada há mais de três meses);

- Cópia do ato constitutivo;

- Cópia do alvará de funcionamento;

- RG e CPF dos sócios.

5) Cadastro na Previdência Social

Mesmo não tendo funcionários, é necessário cadastrar-se no INSS.

Isso deve ser feito em até 30 dias após iniciar as atividades.

6) Documentos fiscais

Agora “basta” pedir autorização para imprimir as notas fiscais eletrônicas e autenticar os livros fiscais.

Os pedidos serão feitos na prefeitura (para emissão de notas de serviço) e na SEFAZ (para comércio e indústria).

Notas fiscais

Todas as vendas ou serviços prestados, sejam para pessoas físicas ou jurídicas, precisam ter uma nota fiscal emitida.

Por que falamos isso?

Para lembrar a você de não confundir a ME com o MEI.

Vantagens ao abrir uma microempresa:

- Simplificação das regras trabalhistas e previdenciárias;

- Simplificação dos processos administrativos;

- Opção de escolha entre regimes tributários;

- Mais agilidade na tomada de decisões, pois é mais fácil identificar problemas, agir e corrigir.

A microempresa tem certas vantagens em licitações, se comparadas às empresas de grande porte.

Por exemplo, as pequenas e médias empresas podem participar de licitações mesmo com impostos e obrigações fiscais em atraso. Se vencer a licitação, há um prazo de dois dias para pagar e regularizar a situação.

Por fim

Garanta que sua empresa está andando bem.

Organize-se. Isso é uma grande vantagem frente aos desafios que um empreendedor pode ter.

Mantenha os registros de entradas e saídas sempre em dia, seja em um caderno, planilha ou sistema de gestão.

Não importa onde você manter seus registros, mas escolha um jeito fácil de fazer, que faça sentido ao seu dia a dia.

Cuide das suas finanças. Utilize ferramentas como fluxo de caixa e DRE para isso.

Não misture questões financeiras pessoais com as finanças da empresa. Por mais óbvio que isso pareça, é uma das principais razões que geram instabilidade financeira. Este material a seguir explica sobre isso: Vendendo bem.. eu estou. Mas o dinheiro não sobra!

Caso tenha uma equipe, mantenha ela motivada e sempre em direção aos valores que você estabeleceu com sendo seus.

MEI – Micro empreendedor Individual

MEI – Micro empreendedor Individual

Lucro Real: o que é

Lucro Real: o que é

Simples Nacional: o que é

Simples Nacional: o que é

Lucro presumido: o que é

Lucro presumido: o que é

Como funciona o Lucro Arbitrado

Como funciona o Lucro Arbitrado

Cupom fiscal eletrônico: penalidades por não estar adequado

Cupom fiscal eletrônico: penalidades por não estar adequado

SPED Fiscal

SPED Fiscal

Markup: como calcular

Markup: como calcular

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Como saber se um custo é fixo ou variável ?

Como saber se um custo é fixo ou variável ?

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

MEI – Micro empreendedor Individual

Lucro Real: o que é

Simples Nacional: o que é

Lucro presumido: o que é

Como funciona o Lucro Arbitrado

Cupom fiscal eletrônico: penalidades por não estar adequado

SPED Fiscal

Markup: como calcular

Nota Fiscal Eletrônica (NF-e): o quê é?

Como saber se um custo é fixo ou variável ?

5 dicas ANTES de implantar o cupom fiscal eletrônico