Nota fiscal eletrônica (NF-e): o quê é, legislação determinante, como funciona, como é feita a guarda dos documentos e o que precisa para emitir uma NF-e. Além de dicas importantes sobre o uso na prática.

O quê é

A Nota Fiscal Eletrônica (NF-e) é um documento de existência exclusivamente digital, emitido e armazenado eletronicamente.

Seu intuito é documentar uma operação de circulação de mercadorias ou prestação de serviços.

A validade jurídica é garantida por duas condições necessárias:

- assinatura digital do emitente;

- autorização de uso fornecida pela administração tributária da UF de domicílio do contribuinte.

Qual lei determinou o uso da NF-e?

O Ajuste SINIEF 07/2005 instituiu nacionalmente a Nota Fiscal Eletrônica (NF-e) e o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE).

Segundo informações do Portal Nacional, a obrigatoriedade de emissão de NF-e em âmbito Nacional foi prevista para os contribuintes elencados nos seguintes dispositivos legais:

- Protocolo ICMS 10/2007 e suas alterações, para os anos de 2008 e 2009;

- Protocolo ICMS 42/2009 e suas alterações, para o ano de 2010 em diante.

Para os demais contribuintes, a estratégia de implantação nacional foi que estes, voluntariamente e gradualmente fossem se interessando por serem emissores da Nota Fiscal Eletrônica, independente do porte.

A partir dessas obrigatoriedades, ficou vedada a emissão de nota fiscal modelo 1 ou 1-A (que são, justamente, as notas fiscais em papel).

Como que funciona?

Para emitir uma nota fiscal eletrônica a empresa precisará:

- um certificado digital;

- um sistema emissor de notas fiscais;

- uma conexão com a Internet.

- A junção de produtos pode ser feita através de ordens de produção

- Os produtos podem ser lançados separadamente na nota de venda

- Inscrição Estadual ativa no estado

- Certificado digital no padrão ICP-Brasil contendo o CNPJ da empresa

- Sistema emissor de NF-e.

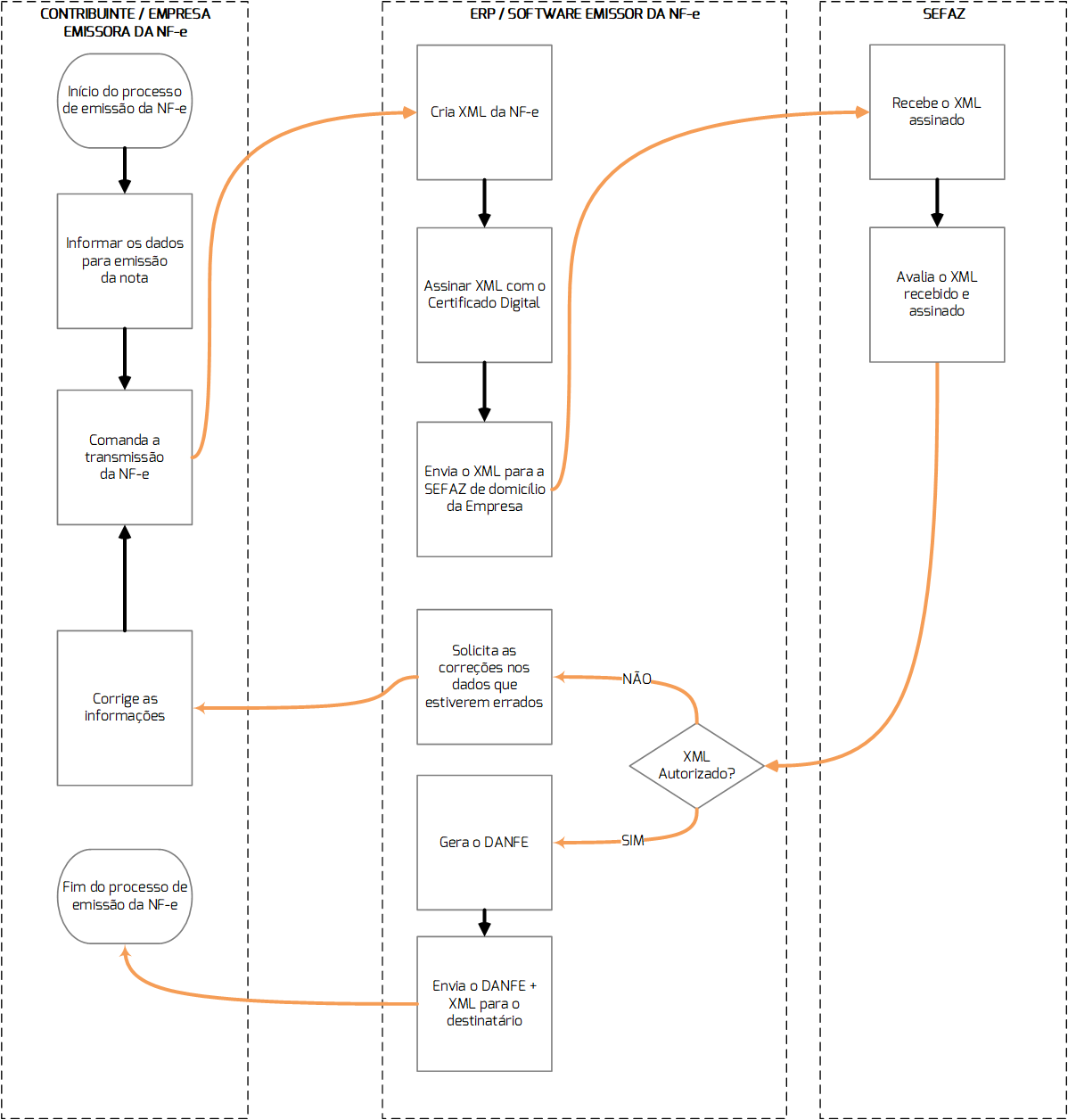

Para facilitar a compreensão sobre o processo de transmissão de uma nota fiscal, veja o fluxograma a seguir:

A empresa emitente da nota fiscal eletrônica precisa apenas informar os dados dessa nota e comandar a transmissão para a SEFAZ do seu estado.

O restante do trabalho é todo automatizado:

Como é feita a guarda dos documentos

Assim como as notas em papel, que eram arquivadas por cinco anos consecutivos mais o ano fiscal, as NF-e’s também precisam ser guardadas por este tempo. Porém, a guarda aqui é diferente.

Blocos de notas fiscais exigiam grandes espaços físicos para serem armazenados durante o período em que o arquivo morto precisava ser mantido.

A NF-e é exclusivamente digital. Portanto, não tem necessidade de papel para guardar a informação.

O documento estará em um arquivo no formato XML e é este que precisa ser guardado. Um para cada nota fiscal.

Toda vez que uma nota fiscal eletrônica é transmitida e autorizada, um XML devidamente autorizado e assinado digitalmente é guardado no seu computador ou servidor onde está o banco de dados.

Ao cancelar uma nota fiscal, um XML de cancelamento é gerado. Esse XML também precisa ser guardado pelo mesmo período.

Uma carta de correção, outro documento eletrônico que por vezes é emitido, também tem um XML específico. Precisa ser guardado da mesma forma.

É dado o direito ao fisco de exigir os arquivos XML de suas notas a qualquer momento. Então, estes arquivos precisam estar em um local de fácil acesso.

Importante saber

1) Sobre o DANFE

O Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) deve ser impresso para acompanhar a mercadoria no trânsito e ser entregue ao destinatário.

Ele contém a chave de acesso (para que se consulte a regularidade da nota fiscal) e as informações básicas sobre a operação em curso (emitente, destinatário, valores, entre outras).

Caso não haja trânsito de mercadorias não é necessário cópia impressa do DANFE.

Detalhamos todas as informações que são impressas em um DANFE, neste material: Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

2) Sobre vendas ao consumidor final

A NF-e pode ser usada também nas operações comerciais de venda a consumidor final, venda presencial ou venda para entrega em domicílio.

No entanto, para esses casos o Cupom Fiscal Eletrônico (NFC-e) é mais indicado.

Este outro material aqui explica mais sobre Cupom Fiscal eletrônico: Cupom Fiscal Eletrônico (NFC-e)

3) Sobre as operações possíveis

A NF-e abrange inúmeras outras operações de entradas e saídas de produtos, matérias-primas, dentre outros materiais.

4) Sobre as informações contidas

Todos os dados necessários para uma empresa operar estão contidos em uma NF-e.

Observe a fundo o conteúdo de uma NF-e e veja que ela contém desde as entradas e saídas de materiais (estoque), até as informações financeiras, contábeis e fiscais.

Uma indústria ainda precisaria de ordens de produção para operar efetivamente, mas o conteúdo da NF-e permite criar ou recriar (do zero) toda a operação de uma empresa.

5) Estoques

Os estoques são determinados pelas entradas e saídas e a nota fiscal é o documento oficial para esse registro.

Tudo que entra e sai, em termos de estoque em uma empresa, deve ter registro em uma nota fiscal.

Portanto, em tese não é possível existir mais quantidades de produtos em notas fiscais de saída, do que a quantidade que efetivamente entrou.

Caso exista uma situação desse tipo em sua empresa, analise com muito cuidado o que está ocorrendo.

O equilíbrio dos estoques é determinado sempre pelas entradas e saídas registradas nas notas fiscais.

Alguns casos que podem levar a ter mais saídas do que entradas:

|

Motivo |

Solução |

|

O empresário comprou uma empresa com a operação já em andamento. E, nesse caso, “herdou” os estoques do outro CNPJ. |

O CNPJ antigo deve transferir, via nota fiscal, os estoques para o novo CNPJ. |

|

Uma filial recebeu mercadorias da matriz e realizou vendas desses produtos sem dar a devida atenção a entrada. |

A matriz deve emitir uma nota fiscal de transferência de estoques para a filial. Notas de transferência não têm incidência de imposto e servem justamente para equiparar os estoques entre as unidades da empresa. |

|

Esqueceu de dar entrada e realizou vendas dos produtos |

Fazer a entrada retroativa dos produtos na data em que os produtos efetivamente entraram. |

|

Vendeu produtos que foram produzidos internamente? |

Uma ordem de produção resolve essa situação. Quando há produção, a entrada dos estoques não é feita por nota fiscal de entrada, mas sim por ordem de produção. Porém, as matérias-primas e insumos usados na produção precisam ter a devida nota fiscal de compra para comprovar o estoque. |

|

Vendeu kits de produtos, juntou alguns produtos e fez um pacote, cesta, etc.? |

Nesses casos existe duas possibilidades: |

Para aprofundar mais sobre estoque, acesse: Estoque

6) Contingência

Existem procedimentos para emissão de NF-e em contingência.

Estes procedimentos são definidos pela SEFAZ ou pelo Ambiente Nacional da NF-e.

A emissão em contingência serve para momentos em que a conexão com a internet esteja indisponível, ou ainda, quando a própria SEFAZ estiver passando por algum problema técnico.

Este conteúdo a seguir, explica detalhadamente sobre contingência: Contingência: como funciona no cupom fiscal eletrônico.

7) Cancelamentos

Uma NF-e pode ser cancelada sempre que não tenha ocorrido a saída da mercadoria do estabelecimento.

O prazo para cancelamento varia conforme o estado. A maioria das unidades federativas usam o mesmo limite de 24 horas.

Para identificar certinho o prazo máximo para cancelar uma NF-e em seu estado, verifique a tabela completa no capítulo “Condições e prazos para cancelar nota fiscal” deste material: Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

O que precisa para emitir uma NF-e

Para fazer a emissão de NF-e a empresa deve possuir:

Certificado digital

Os certificados devem ser emitidos por uma autoridade certificadora, seguindo o padrão ICP-Brasil.

O mesmo certificado pode ser usado tanto para NF-e, quanto para NFC-e.

Matriz e filiais podem usar o mesmo certificado, não havendo necessidade de certificados individuais para cada unidade.

Se você quiser entender um pouco mais sobre certificados digitais, acesse este material: Certificado digital: o que é e como funciona

Sistema emissor de NF-e

O sistema emissor de NF-e deve ser adquirido, ou desenvolvido internamente pela empresa.

A SEFAZ não disponibiliza um emissor gratuito de NF-e. Existe apenas a possibilidade de emissão de notas avulsas (NFA-e).

Essa sistemática de emissão avulsa só é liberada para alguns casos como produtores rurais (que ainda não estão dentro da obrigatoriedade de emissão da Nota Fiscal produtor rural) e para o Micro Empreendedor Individual (MEI).

Para os dois casos citados acima, existe um site gratuito, disponibilizado pelo Governo, que pode ser utilizado para emissão das notas fiscais.

Neste material, você encontra dicas bem interessantes sobre como escolher um software para emissão de notas fiscais e cupons eletrônicos: Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

O surgimento da NF-e

Antes da NF-e, o trabalho de emissão de notas manuais e a burocracia administrativa não eram exclusividades de uma ou outra empresa.

Esse trabalho fazia parte do dia a dia de todas as empresas. As tarefas eram demoradas e muito “mecânicas”.

Com o passar dos anos, os processos foram evoluindo, a demanda por controles e exigências do fisco foi crescendo.

A população foi aumentando, o mercado se expandindo e o consumo crescendo exponencialmente.

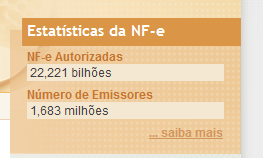

Para se ter uma ideia, o Portal Nacional de NF-e informa que, até o momento, já foram autorizadas mais de 22 bilhões de notas fiscais eletrônicas.

Fonte: Portal da NF-e (Maio/2020)

Se pensarmos que a NF-e surgiu em 2005, temos uma média de 4 milhões de notas autorizadas por dia. É muita nota fiscal!

Essa evolução foi determinando que as informações fossem sendo padronizadas, organizadas e sistematizadas.

Desde a emissão manual de notas fiscais até agora, a tecnologia evoluiu numa progressão geométrica.

Com isso, foi possível que o fisco desse um pontapé inicial ao projeto da Nota Fiscal Eletrônica que temos hoje.

Em 15 e 17 de julho de 2004, em Salvador, Bahia, ocorreu o 1º Encontro Nacional de Administradores Tributários (ENAT).

Este encontro teve como objetivos enxergar soluções para a União, estados e municípios, promover mais integração administrativa, padronização e melhor qualidade nas informações.

Para as empresas, a NF-e permitiu uma melhor gestão de custos, diminuição da carga de trabalho operacional, tanto em setores administrativos quanto no atendimento ao público.

Para o fisco o trabalho foi facilitado.

A NF-e trouxe maior eficácia na fiscalização e possibilidade de realizar ações coordenadas para as três esferas de governo.

As informações, hoje em dia, podem ser facilmente trocadas e cruzadas.

No final de agosto/2005, no II ENAT, em São Paulo, foi assinado o Protocolo ENAT 03/2005, visando o desenvolvimento e a implantação da Nota Fiscal Eletrônica.

A partir de novembro de 2005 a Superintendência da Zona Franca de Manaus (Suframa) passou a integrar o projeto.

O calendário de obrigatoriedade começou com algumas empresas piloto, depois foi sendo implantada em empresas de maior faturamento, chegando na totalidade cinco anos depois.

O final do processo de implantação das obrigatoriedades de uso da NF-e, com abrangência nacional, foi em dezembro de 2010.

Atualmente não é mais possível uma empresa não emitir nota fiscal eletrônica, salvo alguns poucos segmentos de produção rural.

Mesmo um Micro Empreendedor Individual (MEI) deve emitir nota fiscal eletrônica para faturar seus produtos.

Como cancelar uma nota fiscal eletrônica

Como cancelar uma nota fiscal eletrônica

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Nota fiscal de ajuste

Nota fiscal de ajuste

Nota de devolução

Nota de devolução

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Cupom Fiscal Eletrônico (NFC-e)

Cupom Fiscal Eletrônico (NFC-e)

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Nota fiscal complementar

Nota fiscal complementar

Carta de correção (CC-e)

Carta de correção (CC-e)

CNPJ: o que significa e como fazer um

CNPJ: o que significa e como fazer um

Como fazer para MEI emitir nota fiscal

Como fazer para MEI emitir nota fiscal

MEI – Micro empreendedor Individual

MEI – Micro empreendedor Individual

Nota Fiscal de Serviço Eletrônica (NFS-e)

Nota Fiscal de Serviço Eletrônica (NFS-e)

Estoque

Estoque

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Como cancelar uma nota fiscal eletrônica

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Nota fiscal de ajuste

Nota de devolução

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Cupom Fiscal Eletrônico (NFC-e)

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Certificado digital: o que é e como funciona

Nota fiscal complementar

Carta de correção (CC-e)

CNPJ: o que significa e como fazer um

Como fazer para MEI emitir nota fiscal

MEI – Micro empreendedor Individual

Nota Fiscal de Serviço Eletrônica (NFS-e)

Estoque

5 dicas ANTES de implantar o cupom fiscal eletrônico