Juros: o que é e como calcular. Veja também, as diferentes modalidades de juros conforme a situação e como funcionam os juros da poupança.

Afinal, o que é juros?

Juros são os rendimentos recebidos quando se empresta dinheiro a alguém.

Podemos entender os juros como um aluguel do dinheiro pois, no final, o valor original será pago acrescido de um valor (juros). Assim, a pessoa que tomou o empréstimo terá o direito de usar o dinheiro por um determinado período, desde que pague o “aluguel” desde dinheiro por aquele tempo.

Há duas figuras relacionadas com o rendimento gerado pelos juros.

Primeiro temos o credor.

O credor vai receber os juros, pois é ele quem empresta o dinheiro.

Depois temos o devedor.

O devedor é aquele que tomou o dinheiro emprestado e, por isso, vai pagar os juros ao credor.

O juro é o valor que é expresso na operação entre o devedor e o credor.

Para que seja calculado um valor de juros são necessárias três informações:

CAPITAL | TAXA DE JUROS | TEMPO

Capital

O capital é o valor envolvido no cálculo de juros.

Pode ser o valor que foi emprestado pelo credor, mas em algumas situações poderá ser o valor nominal de um boleto, o valor fatura do cartão de crédito ou qualquer outro valor que seja necessário para se calcular juros.

Taxa de juros

A taxa de juros será usada conforme o acordo feito entre as partes devedora e credora.

Inflação, risco do empréstimo, compensação pela não aplicação do dinheiro em outro local e custos administrativos, são itens levados em conta ao decidir sobre a taxa de juros.

No Brasil, um fator que influencia diretamente nas taxas de juros é a Taxa Selic. Instituída em 1979 pelo Banco Central, ela é usada como uma espécie de delimitador para as taxas de juros.

A Taxa Selic é determinada nas reuniões do Comitê de Política Monetária do Banco Central (COPOM).

As reuniões são regulares. Ao final de cada encontro, o mercado é informado sobre a decisão em relação à Taxa Selic.

A redução da taxa de juros estimula o aumento da produção e contratações, pois o retorno do investimento é mais vantajoso.

Além disso, a redução da taxa de juros leva as famílias a conseguirem crédito mais barato, levando ao aumento do consumo.

Isso tudo causa aumento da atividade econômica, riqueza e emprego, mas também leva ao aumento de preços e inflação.

Assim, quando há um aumento da taxa de juros o consumo é freado, visto que os empréstimos ficam mais caros (o que leva à queda ou manutenção dos preços).

A taxa de juros é uma das questões mais importantes do ponto de vista econômico de um país.

Além de indicar onde os cidadãos farão seus investimentos, os setores produtivos também utilizam a taxa de juros para realizar investimentos em produção, exportação, importação ou, ainda, nos fundos de investimento.

Este conteúdo a seguir detalha mais sobre investimento na gestão de empresas: Investimento: onde deve ser realizado na gestão de empresas?

Tempo

O tempo nada mais é do que o prazo ou período pelo qual os juros serão calculados.

Os períodos mais usados são dias, meses ou anos.

Normalmente as taxas de juros são identificadas com uma sigla que indica o tempo em que os juros são calculados.

Exemplos:

- 0,02% a.d = 0,02% ao dia

- 0,9% a.m = 0,9% ao mês

- 10,75% a.a = 10,75% ao ano

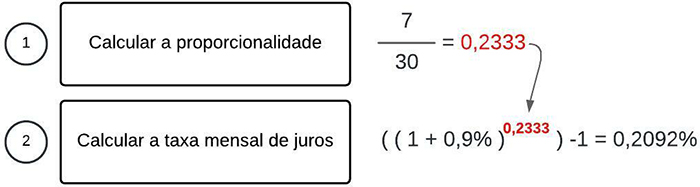

Há um termo utilizado no cálculo de juros diários chamado “pro rata die”.

Este termo significa “proporcional ao dia”. Ele é usado quando se necessita cobrar juros de valores diários a partir de uma taxa de juros mensal ou anual.

No cálculo de juros pro rata die é necessário calcular uma taxa proporcional aos dias.

Exemplo:

Dado que você tenha uma taxa de 0,9% ao mês, mas os juros precisam ser calculados para um período de 7 dias apenas:

Assim, ao invés de aplicar uma taxa de 0,9% (que equivale ao mês cheio), aplica-se apenas 0,2092% (equivalente aos sete dias).

Utilizamos no exemplo acima um mês de 30 dias.

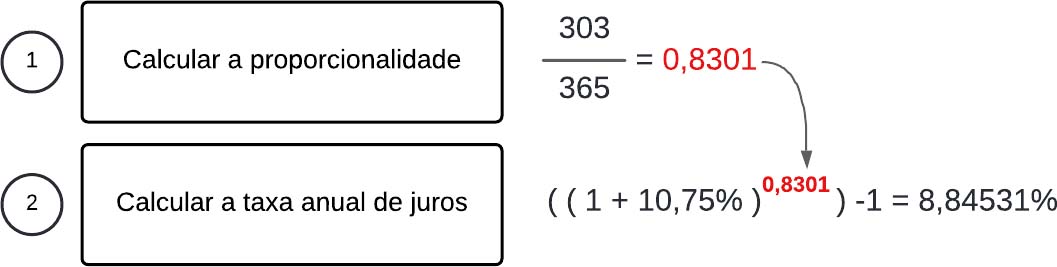

Normalmente, nesses cálculos de juros, utiliza-se o mês comercial (30 dias) para aplicar as fórmulas. Porém, um cálculo mais exato, pode levar em conta o número de dias do mês (28, 29, 30 ou 31 conforme o caso).

Os juros pro rata die não precisam ser considerados (ou convertidos) apenas quando se tem a taxa mensal de juros.

Veja este exemplo:

Dado que a taxa anual é de 10,75%. Você precisa calcular os juros entre 09/02/2022 até 09/12/2022. Nesse caso, temos 303 dias entre as duas datas.

O cálculo será assim:

Fórmulas de cálculo de juros

Há duas formas de calcular juros: juros simples e juros compostos.

Cada uma delas tem a sua característica e utilidade:

Juros simples

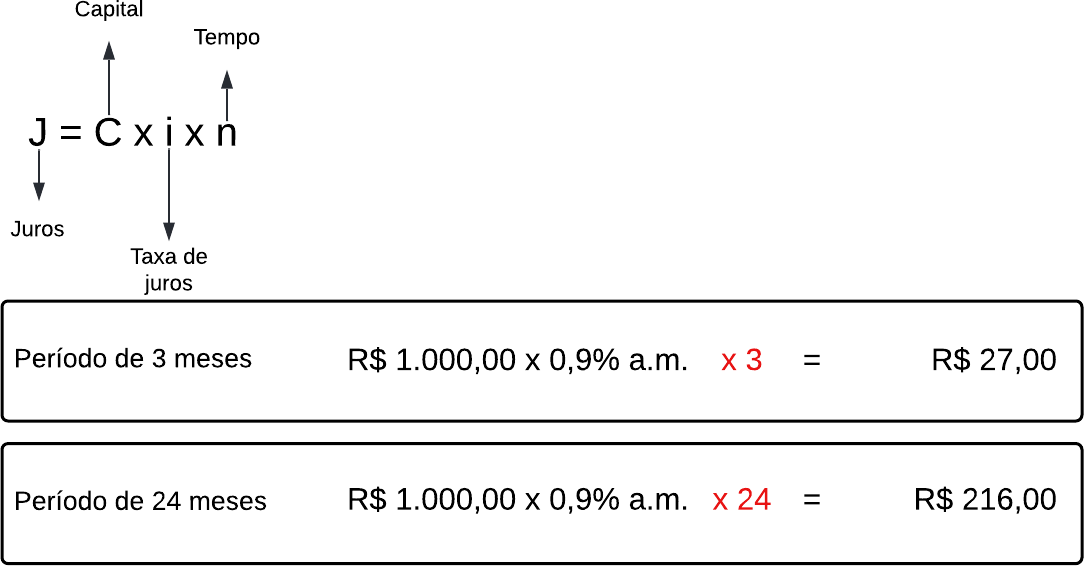

Os juros simples consistem apenas em uma taxa pré-definida que vai incidir sobre um capital, durante um determinado período.

Como calcular juros simples?

Basta aplicar a taxa de juros ao capital, pelo período que desejar:

|

Capital |

Taxa de juros |

Valor dos juros |

|

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

Usando o mesmo exemplo acima, numa situação em que os juros fossem calculados num período de três meses: ao final, o valor dos juros será de R$ 27,00.

A taxa deve ser sempre aplicada ao capital original. Veja:

|

Mês |

Capital |

Taxa de juros |

Valor dos juros |

Total dos juros |

|

1 |

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

R$ 9,00 |

|

2 |

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

R$ 18,00 |

|

3 |

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

R$ 27,00 |

O exemplo acima é uma forma didática de demonstrar como o cálculo se desenrola através do tempo.

Mas há um jeito mais simples de fazer esse cálculo, independente do período.

Imagine que você precise calcular os juros simples de um capital de R$ 1.000,00, a uma taxa de 0,9% a.m., por um período de 24 meses. Nesse (e em qualquer outro caso) não há necessidade de sair calculando os juros mês a mês como demonstramos.

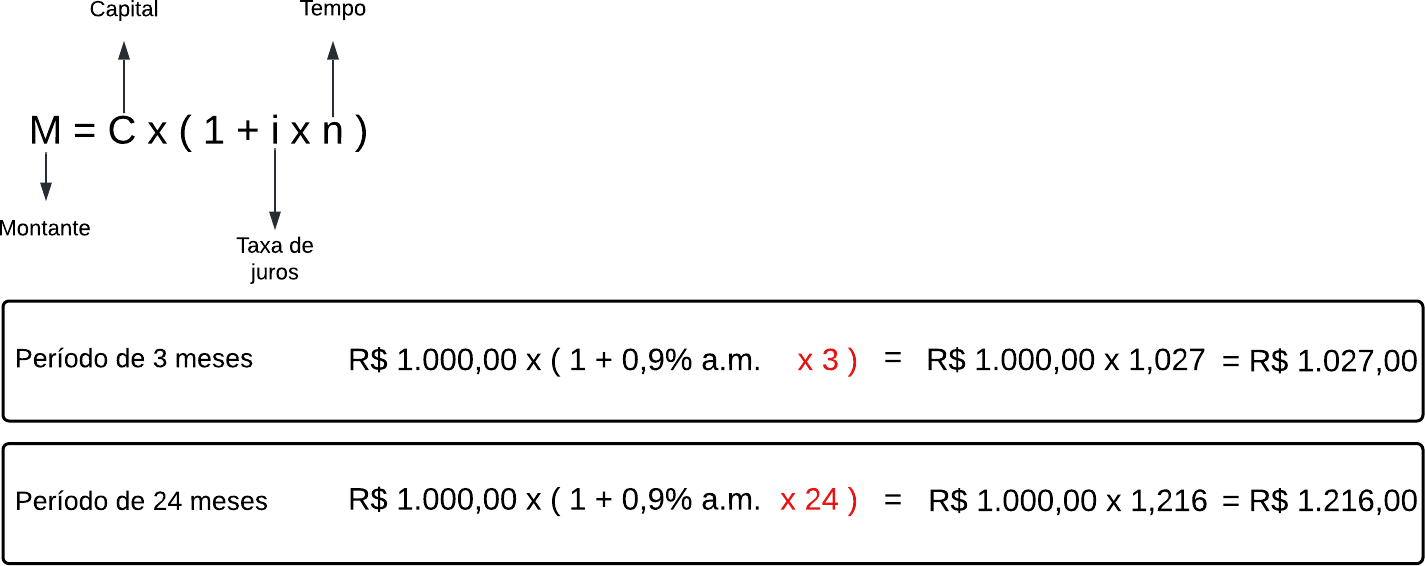

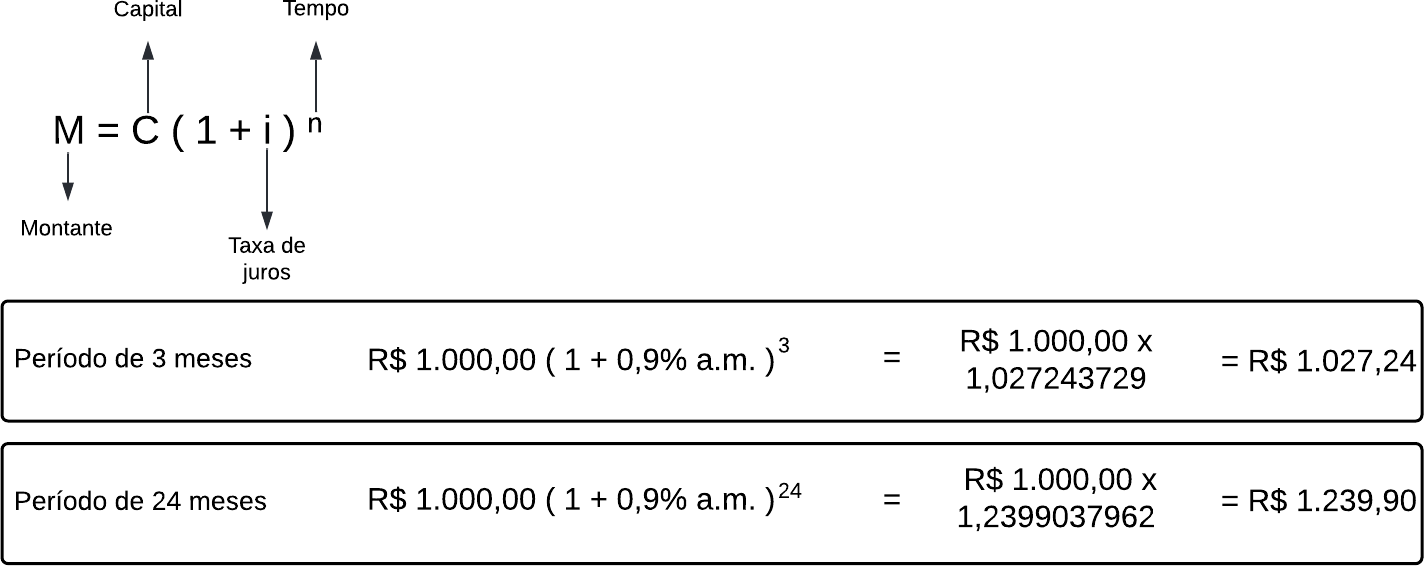

Veja a fórmula abaixo:

Outra fórmula que também pode ser usada nos juros simples é a seguinte:

A diferença entre a primeira e a segunda fórmula está no resultado obtido.

A primeira fórmula nos diz o valor dos juros. A segunda nos mostra o montante final obtido ao somar os juros mais o capital emprestado.

Juros compostos

Os juros compostos também são conhecidos como “juros sobre juros”.

O valor dos juros é sempre calculado sobre o valor original, acrescido dos juros do período anterior.

Em outras palavras, o valor da dívida é sempre corrigido e a taxa de juros é aplicada sobre o novo valor.

Como calcular juros compostos?

Aplica-se a taxa de juros ao capital. No período seguinte, utiliza-se o valor do capital original, mais os juros até aquele momento.

Num período de um mês apenas, o cálculo não difere dos juros simples:

|

Capital |

Taxa de juros |

Valor dos juros |

|

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

A grande diferença está quando os juros forem calculados num período maior.

Veja o exemplo abaixo com o mesmo capital e taxa de juros que usamos antes, nos juros simples:

|

Mês |

Capital |

Taxa de juros |

Valor dos juros |

Total dos juros |

|

1 |

R$ 1.000,00 |

0,9% a.m. |

R$ 9,00 |

R$ 9,00 |

|

2 |

R$ 1.009,00 |

0,9% a.m. |

R$ 9,08 |

R$ 18,08 |

|

3 |

R$ 1.018,08 |

0,9% a.m. |

R$ 9,16 |

R$ 27,24 |

Conforme o tempo vai passando, o capital vai aumentando e, com ele, os juros também.

A demonstração acima é simples de entender, pois o período é de apenas três meses.

Mas imagine que você precise calcular juros compostos em um período maior como 12, 24 ou 36 meses.

Com grandes períodos ficará, no mínimo, chato de ficar calculando mês a mês os valores.

Assim como os juros simples, existe uma fórmula para calcular os juros compostos.

Veja a fórmula abaixo:

A fórmula dos juros compostos sempre resulta no valor do capital acrescido dos juros.

Se quisermos saber o valor dos juros no período, basta subtrair o montante do capital original.

Uma modalidade de juros para cada situação

Há várias modalidades de juros, sendo que cada uma delas tem um propósito:

|

Juros de mora (ou juros moratórios) |

Esta modalidade de juros é bastante usada para cobrar juros por atraso de pagamento de um boleto, por exemplo. Pode-se optar em calcular os juros de mora pela fórmula dos juros simples ou juros compostos. |

|

Juros nominais |

É o percentual de juros pagos por uma dívida ou a rentabilidade de um investimento sem levar em conta a inflação. Esta taxa é aquela que aparece quando realizamos um investimento, um empréstimo ou um financiamento. |

|

Juros reais |

Este, ao contrário dos juros nominais, contém os efeitos da inflação e correções monetárias. No caso de um investimento, mostra o rendimento real dos valores. Caso a inflação esteja zerada, os juros reais serão iguais aos juros nominais. |

|

Juros rotativos |

Esta modalidade de cobrança de juros está entre as mais caras do mercado. Para se ter uma noção, enquanto o Taxa Selic de fevereiro/2022 ficou em 10,75% a.a., os juros rotativos dos cartões de crédito têm variado em mais de 300% a.a. A diferença é, e sempre foi, absurda! Atualmente, a forma mais comum desse tipo de juros está nos acréscimos calculados sobre o não pagamento integral de uma fatura do cartão de crédito, ou mesmo pelo pagamento em atraso de uma fatura. Outro local onde juros rotativos são calculados é no uso do limite no banco. Inclusive este material a seguir apresenta dicas importantes sobre ele: Limite do banco: como parar de usar. Apesar de os juros serem menores do que o cartão de crédito, vale lembrar que o uso do limite no banco é bastante alto. |

|

Juros sobre capital próprio |

Esta é uma taxa específica para o pagamento de dividendos das empresas. Ela é usada na remuneração de acionistas ao distribuir lucros sobre os anos anteriores. |

|

Juros compensatórios |

Estes são os juros cobrados pela negociação. Vem a ser o valor que o credor receberá devido ao trâmite que foi acordado. Também pode ser chamado de juros remuneratórios. |

Os juros da poupança

Há uma enorme quantidade de brasileiros que aplicam dinheiro na caderneta de poupança.

A caderneta de poupança é um investimento de renda fixa. Sendo assim, paga os rendimentos com base nas regras desse tipo de investimento.

A poupança tem como pontos positivos a segurança e a praticidade.

Funciona como uma conta de banco com depósitos, transferências, saques e utilização de cartão de débito. Com isso, permite o uso do dinheiro para pagamento de pequenas contas e compras do dia a dia.

Essas características trazem ao investidor comum: praticidade, pouca burocracia, baixo risco e isenção de Imposto de Renda.

A poupança (assim como outros investimentos) tem garantia do Fundo Garantidor de Crédito (FGC).

O FGC ressarce o investidor em caso de quebra das instituições. O limite é de R$ 250 mil por CPF e por instituição (quando houver problemas em mais de uma instituição, há um limite de R$ 1 milhão a cada 4 anos).

O rendimento é o fator mais negativo da poupança. Esse ponto traz uma desvantagem muito grande em relação a outros investimentos.

Em cenários com juros baixos e alta inflação, o rendimento da poupança fica bastante comprometido, podendo até ser negativo.

Seu rendimento não será maior que a inflação e isso leva a perda do poder de compra do dinheiro guardado.

Como funciona o rendimento da poupança?

A poupança tem sempre a mesma rentabilidade em qualquer banco.

A remuneração acontece mensalmente, sempre no dia do aniversário do depósito.

Isso significa que você pode fazer depósitos em quaisquer dias do mês e o rendimento será sempre na data em que o depósito foi feito.

Um resgate feito há menos de um mês do aniversário do depósito não terá seu rendimento creditado. Ou seja, o dinheiro ficará parado na conta sem render nada naquele período.

A poupança tem duas regras para o cálculo dos rendimentos.

Em ambas as regras, o cálculo é feito pelos juros compostos.

Depósitos feitos até maio de 2012 (e que ainda estejam aplicados) têm rendimento diferente dos depósitos feitos atualmente.

Até 2012 os juros eram de 0,5% ao mês + a Taxa Referencial (TR).

Apesar de ter sofrido pequenos ajustes em alguns meses, a TR tem sido zero desde 2017. Assim, podemos dizer que depósitos até 2012, atualmente, tem um rendimento de 0,5% ao mês apenas.

A partir de 2012 foi criada uma regra para a poupança e o rendimento passou a ser conforme a Taxa Selic.

Porém, quando a Taxa Selic é maior do que 8,5% ao ano, o rendimento da poupança fica igual ao que era (0,5% a.m. + TR).

Quando a Taxa Selic for menor ou igual a 8,5% ao ano, o rendimento será de 70% da Selic + TR.

É bastante comum encontrar aplicações de renda fixa com rendimentos mais altos do que a poupança.

Limite do banco: como parar de usar

Limite do banco: como parar de usar

Capital de giro

Capital de giro

Desconto: como calcular

Desconto: como calcular

Custo benefício: como funciona?

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Comissão: como funciona e como calcular

Sangria

Sangria

Custo fixo e variável: casos mais polêmicos de classificar

Custo fixo e variável: casos mais polêmicos de classificar

Décimo terceiro

Décimo terceiro

Cobrança bancária: quanto custa e como funcionam as taxas

Cobrança bancária: quanto custa e como funcionam as taxas

Distribuição de lucros

Distribuição de lucros

Preço de venda: os principais erros e riscos para quem não controla

Preço de venda: os principais erros e riscos para quem não controla

IOF – Imposto sobre Operações Financeiras

IOF – Imposto sobre Operações Financeiras

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

IRRF – Imposto de Renda Retido na Fonte

IRRF – Imposto de Renda Retido na Fonte

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Boleto bancário: como fazer

Boleto bancário: como fazer

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Limite do banco: como parar de usar

Capital de giro

Desconto: como calcular

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Sangria

Custo fixo e variável: casos mais polêmicos de classificar

Décimo terceiro

Cobrança bancária: quanto custa e como funcionam as taxas

Distribuição de lucros

Preço de venda: os principais erros e riscos para quem não controla

IOF – Imposto sobre Operações Financeiras

Como calcular o ponto de equilíbrio

IRRF – Imposto de Renda Retido na Fonte

Investimento: onde deve ser realizado na gestão de empresas?

Boleto bancário: como fazer

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico