Fundos de investimento: o que são, como são classificados, as características de um fundo de investimento, diferentes tipos disponíveis, vantagens e desvantagens e como escolher.

O que é fundo de investimento

O conceito de fundos de investimento é bastante simples.

Vamos imaginar um grupo de pessoas que se juntaram para construir de um prédio.

Juntos, eles tinham o dinheiro para realizar a construção. Mas separados não iriam a lugar nenhum e o prédio não seria construído.

Cada um utiliza os recursos que tem. Todos acabam sendo donos do prédio, mas alguns têm mais tijolos do que outros, pois colocaram mais dinheiro na construção.

Toda renda que o prédio gerar (assim como todos os prejuízos) serão divididos de forma proporcional ao pedaço que cada um é dono.

Num fundo de investimento, a soma do dinheiro de todos os investidores, vai formar o patrimônio do fundo que, em nossa comparação, é o prédio construído.

Além disso, no fundo de investimento, cada “tijolo” é uma parte investimento. A essa parte damos o nome de cota.

Objetivos e políticas de um fundo

Todo fundo tem políticas e objetivos predefinidos. Estas informações sempre estarão declaradas num documento que deve ser fornecido pelo gestor do fundo.

A título de exemplo, veja abaixo um recorte de um documento oficial de um fundo de investimentos:

Deve ficar claro o objetivo e as políticas de investimentos do fundo para que, ao tomar a decisão de aplicar dinheiro nele, a pessoa saiba em que cenário estará envolvida.

Comissão de Valores Mobiliários (CVM)

Antes de seguir falando dos fundos de investimentos precisamos abrir um pequeno parêntese aqui.

Falaremos diversas vezes sobre a CVM neste material.

A CVM é a Comissão de Valores Mobiliários.

Essa instituição foi criada em 07/12/1976, pela Lei 6.385/1976 e está vinculada ao Ministério da Economia.

O objetivo da CVM é fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil.

E aí você pode se perguntar: “o que são valores mobiliários?”.

Exemplos de valores mobiliários são as ações, debêntures e o assunto que queremos explicar aqui: os fundos de investimentos.

Classificação dos fundos de investimento

De acordo com a CVM os fundos de investimento são classificados em quatro grupos:

Renda Fixa

Tem como principal fator de risco a variação da taxa de juros, índice de preços ou ambos.

Devem ter pelo menos 80% da carteira investida em ativos que estejam relacionados com este fator de risco.

Entre eles temos os títulos públicos federais, debêntures, títulos de emissão bancária, CDB, LCI, entre outros.

Ações

Estes são fundos que tem por objetivo investir no mercado de ações.

O principal risco é a variação dos preços das ações que fazem parte do fundo.

Estes fundos devem investir pelo menos 67% do patrimônio em ações negociadas na bolsa ou balcão organizado.

Cambial

Fundos que investem em moedas estrangeiras.

O investimento deve ter mais de 80% em ativos relacionados a outras moedas.

O principal fator de risco é a flutuação do preço da moeda ou na variação de uma taxa de juros chamada cupom cambial.

Os mais conhecidos são fundos cambiais em dólar.

Multimercado

Envolvem todos os fatores de risco anteriores, pois os investimentos nestes fundos são feitos em mercados de renda fixa, ações e câmbio.

Características de um fundo de investimento

Composição da carteira

Há muitos ativos que podem fazer parte de um fundo de investimentos.

Dentre eles podemos citar as ações, CDB, debêntures, moedas, derivativos e investimentos estrangeiros.

Porém, não pode haver uma concentração muito grande de investimentos em um único papel. Isto tem a finalidade de proteger os investidores.

Segundo dados do Portal do Investidor do Governo Federal, os limites de concentração são classificados em três categorias: limites por emissor, por modalidade de ativo financeiro e ativos financeiros no exterior.

|

Limites por emissor |

Na mesma instituição financeira: até 20% do patrimônio Outros fundos: até 10% Companhias de capital aberto: até 10% Emissores pessoa física ou de direito privado: até 5% Títulos públicos federais: não há limite |

|

Limites por modalidade de ativo financeiro |

Estes fundos devem respeitar os limites de cada classe de investimentos. Tanto a renda fixa, quanto ações e câmbio tem seus limites estabelecidos pela CVM. E aqui os limites devem respeitar os critérios que explicamos sobre a classificação dos fundos. |

|

Ativos financeiros no exterior |

Um fundo de investimento pode ter em sua composição aplicações em ativos do exterior. Fundos de varejo podem investir até 20% em ativos do exterior. Se o fundo for destinado a um investidor mais qualificado, ele deverá respeitar o limite de 40%. Poderá também, ter um limite de 67% quando observar as condições previstas na lei e, ainda, incluir em sua denominação o sufixo “Investimento no Exterior”. |

Cotas

O patrimônio de um fundo é divido em cotas.

Toda pessoa que investir em um fundo estará, no final, comprando cotas deste fundo.

Assim, imaginado que um fundo tenha suas cotas valendo R$ 10,00, ao investir R$ 1000,00 neste fundo, o investidor adquirirá 100 cotas.

A rentabilidade do fundo também é calculada a partir do valor das cotas.

Supondo que a cota valia R$ 10,00 quando foi feito o investimento e, passando um tempo, a cota passou a valer R$ 12,00, o investidor terá seu patrimônio aumentado em 20%, tendo direito a R$ 1.200,00.

Custos

Algumas taxas podem ser cobradas dos investidores. Essas taxas visam remunerar as instituições envolvidas no fundo.

É importante ficar atento para esses custos. Eles são descontados do ganho com a valorização das cotas, impactando direto no retorno que o fundo trará.

Todos os fundos têm taxa de administração e gestão. A taxa segue um percentual anual. Por exemplo 0,5% a.a.

Há fundos que têm taxa de performance. Ela é um tipo de bônus que o administrador cobrará sempre que conseguir entregar ao investidor um retorno maior do que o prometido.

Tributação e o Come-cotas

Como qualquer investimento, um fundo de investimento vai pagar impostos.

Esses impostos são cobrados sobre o ganho que o investidor obteve.

Os principais tributos são o Imposto de renda e o IOF.

Para feitos de tributação os fundos se classificam em:

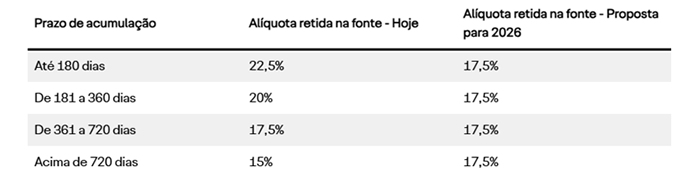

- Fundos de longo prazo: que têm vencimento superior a 365 dias;

- Fundos de curto prazo: com vencimento abaixo de 365 dias;

- Fundos de ações.

A tributação ocorre de forma regressiva nos fundos de longo e curto prazo. Isso significa que quanto mais tempo o dinheiro ficar investido, menos imposto será cobrado.

Esta é a tabela do Imposto de Renda na fonte para os fundos de longo prazo:

A cobrança do IR nos fundos de curto e longo prazo é cobrada duas vezes por ano, sempre no último dia útil dos meses de maio e novembro.

Os administradores calculam quanto o investidor vai pagar de imposto considerando a menor alíquota de cada categoria.

A cobrança é feita pelo recolhimento de cotas do fundo. Esse sistema é conhecido como “come-cotas”.

Caso ocorrer de o investidor decidir sacar seu investimento em um período mais curto, onde as alíquotas do IR são maiores que aquelas calculadas nos períodos de come-cotas, a diferença entre o que já foi pago e aquilo que ainda falta será calculada e retida.

Num fundo de ação é diferente.

Nele incide a alíquota de 15% de IRRF cobrada sobre o rendimento, no momento do resgate.

O IOF incide sobre os resgates feitos em um período inferior a 30 dias a partir da data da aplicação.

Dependendo do prazo do resgate, a alíquota de IOF pode variar de 96% até 0%.

Instituições e pessoas envolvidas em um fundo de investimentos

Entre o surgimento, a manutenção e o fechamento de um fundo de investimentos, haverá o envolvimento de algumas pessoas ou empresas.

Cada um dos participantes tem um papel específico no fundo.

Gestor

Decide quais investimentos serão feitos com o dinheiro que está sendo aplicado.

Ele vai escolher as quantidades e valores dos ativos (ações, moedas, títulos públicos etc.) que serão comprados e vendidos.

O gestor precisa estar registrado junto à CVM, podendo ser pessoas físicas ou jurídicas. Eles também são conhecidos como assets.

Administrador

A criação de um fundo vai depender do administrador.

Trata-se de uma instituição financeira que define as principais características das carteiras, objetivos e políticas de investimentos.

Serviços e manutenção do fundo são vinculados ao administrador, mas nem tudo é executado por ele. Algumas questões podem ser terceirizadas.

Exemplos são a gestão da carteira, consultoria de investimentos, tesouraria, a distribuição das cotas, a escrituração de emissão e de resgate das cotas e a custódia dos ativos financeiros.

Somente pessoas jurídicas autorizadas pela CVM é que podem fazer o papel de administradores.

Custodiante

Os ativos que compõem um fundo de investimento são mantidos por instituições financeiras conhecidas como custodiantes.

O custodiante tem a função de guarda dos papéis, além de responder pelos dados e envio de informações do fundo aos gestores e administradores.

Os registros, a compra e a venda, os direitos e deveres sobre os investimentos feitos pelo fundo são funções do custodiante.

Auditor

Para que um fundo possa existir é obrigatória a contratação de um auditor.

O auditor tem o papel de conferir as demonstrações contábeis da carteira. Isso garante ao investidor que a administração do fundo está dentro das normas e regras estabelecidas.

O auditor, assim como o os gestores e administradores, precisam estar registrados junto à CVM.

Distribuidor

O distribuidor é aquele que oferece o fundo aos investidores.

Os distribuidores formam uma rede que inclui bancos e corretoras. Eles vendem as cotas aos interessados.

O distribuidor pode estar ligado ao administrador do fundo ou não.

Assembleia Geral de Cotistas

A maioria das decisões são feitas pelos administradores e gestores.

Mas há questões que só podem ser resolvidas através de uma assembleia geral de cotistas:

- Alteração na política de investimento e no regulamento do fundo;

- Aumento ou alteração na forma de cálculo das taxas de administração, de performance, de entrada e de saída;

- Substituição do administrador, gestor ou custodiante.

A Assembleia pode ser convocada pelo administrador, gestor ou por cotistas que detenham mais de 5% das cotas. No entanto, o direito de voto nessas assembleias é apenas dos cotistas.

Fundos abertos X Fundos Fechados

Ao escolher um fundo para investir, o investidor vai ter as opções de aplicar em fundos abertos ou fundos fechados.

Fundos abertos

Nestes fundos qualquer investidor, em qualquer momento, pode comprar cotas do fundo.

O fundo terá um número ilimitado de cotas, sendo que todas as vezes que entram novos investidores, o número de cotas é aumentado.

Aqui existem os fundos com carência, onde o investidor precisa aguardar um tempo para poder sacar seus recursos. E há os fundos sem carência onde pode-se sacar o dinheiro a qualquer tempo.

Fundos fechados

Estes possuem um número limitado de cotas.

Digamos que um administrador anuncia que abrirá um fundo para captar R$ 1 bilhão.

Haverá um prazo para que os investidores interessados comecem a comprar cotas deste fundo.

Quando o prazo termina não é mais possível entrar no fundo.

Os fundos fechados podem ter uma data específica para resgate. A única forma de um investidor sair do fundo, neste caso, é vender suas cotas para outro, sem que o administrador precise comprar as cotas de volta.

Essa compra e venda é feita através de uma instituição financeira, sendo que o fundo precisa ter suas cotas listadas na bolsa de valores.

Tipos de fundos de investimento disponíveis no mercado

Muitos fundos são bastante comuns. Outros, nem tanto. Veja uma lista de 10 tipos de fundos de investimento que podem ser encontrados no mercado.

Fundos de Previdência Privada

Um fundo de previdência privada é o local onde o investidor coloca seu dinheiro como um plano para futuro (estilo aposentadoria).

Eles são muito conhecidos como PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

A diferença entre um e outro está na forma de tributação do IRRF.

No VGBL o IRRF será sobre os rendimentos ganhos durante o plano.

No PGBL o IRRF incide sobre o valor total que será resgatado no final.

Fundos de Investimento Imobiliários (FII)

Os fundos de investimento imobiliários também são conhecidos do FII.

São fundos em que o comprador aplica em empreendimentos imobiliários, como shoppings, hospitais, prédios comerciais, entre outros.

Ao adquirir cotas de um FII você se torna um dos donos deste imóvel e recebe os rendimentos provenientes dos aluguéis.

Fundos Mútuos de Privatização (FMP)

São fundos onde os aportes são realizados com recursos do FGTS.

O investimento é em ações de empresas estatais em processo de desestatização ou capitalização.

Fundos de Investimento em participações (FIP)

Trata-se de um fundo constituído de recursos destinados à aplicação em companhias abertas, fechadas ou sociedades limitadas, em fase de desenvolvimento.

É um investimento de renda variável, fechado, em que as cotas só podem ser resgatadas quando o fundo for finalizado ou, ainda, quando a Assembleia de Cotistas deliberar a sua liquidação.

Fundos de Investimentos em Ações (FIA)

Como o nome já diz, um fundo constituído de ações.

A renda deste tipo de fundo é gerada a partir dos recursos distribuídos por meio dos ativos que compõem a carteira, tais como dividendos e juros sobre capital próprio.

Fundos Setoriais

Centralizam os recursos oriundos de incentivos fiscais destinados a financiar o desenvolvimento de determinadas regiões do Brasil, setores do turismo, pesca e reflorestamento.

Gera benefícios fiscais para os investidores, pois os valores pagos pelas cotas podem ser descontados da parcela dedutível do imposto de renda.

O patrimônio destes fundos é constituído de ações e debêntures das empresas sediadas nas regiões a serem desenvolvidas.

Fundos de Investimento Multimercado (FIM-RV)

Como já mencionamos aqui são fundos constituídos de renda fixa, ações e câmbio. São uma mistura de todos as classes de fundo.

Fundos de Investimento Multimercado em Infraestrutura (FIM-Infra)

É uma modalidade dos fundos multimercados, onde a destinação dos ativos refere-se à captação de recursos em infraestrutura.

Neste fundo a maioria dos ativos estará concentrada na infraestrutura. Mas poderá conter aplicações de outros tipos de ativos como renda variável e renda fixa.

Fundo Incentivado de Investimento em Infraestrutura (FI-Infra)

São recursos destinados à aplicação em ativos relacionados com a captação de dinheiro para investir em infraestrutura.

Fundos de Investimento em Cadeias Agroindustriais (Fiagro)

Neste caso tem-se vários investidores aplicando em ativos de investimentos no agronegócio.

Estes ativos podem ser de natureza imobiliária rural ou de atividades relacionadas com a produção do setor.

Segurança ao investir em fundos

Será que é seguro investir em fundos?

Quando falamos em como iniciar nos investimentos ( Investimentos: por onde começar? ) um dos tópicos foi específico sobre os riscos.

O investimento em fundos é igual a qualquer outro ativo: o risco é proporcional à expectativa de retorno.

Como já foi explicado, os fundos de investimento podem ter valores aplicados em vários mercados diferentes. Então, se o fundo tem bastante concentração em ações, por exemplo, o risco poderá ser maior. Se o fundo é focado em renda fixa, como Tesouro Direto, o risco será muito pequeno.

Uma das vantagens dos fundos é que eles têm um CNPJ próprio. Sendo assim, todos os recursos depositados pelos investidores ficam em um local que não pertence ao administrador ou gestor. Se um deles quebrar, o dinheiro do fundo estará protegido.

Mas há uma questão muito importante aqui. Diferente de outros produtos financeiros como CDB, LCI, entre outros, os fundos não contam com a garantia do FGC (Fundo Garantidor de Crédito)

Listamos abaixo os principais riscos inerentes aos fundos de investimentos. Todo tipo de fundo está sujeito a algum risco. Como você verá a seguir, é importante conhecer a composição do fundo e, assim, saber se você poderá entrar com seu investimento.

Risco de crédito

Fundos de renda fixa estão sujeitos ao risco de crédito. Neles há uma maior chance de o emissor do fundo dar um “calote” nos investidores.

Ao investir em uma debênture ( Investimentos: por onde começar? ), por exemplo, espera-se receber o valor investido mais os juros.

Mas se a empresa onde foi realizado o investimento tiver problemas de caixa e não honrar com os compromissos, o investidor poderá ser prejudicado.

Quanto mais sólido for o emissor do fundo, menor a tendência de riscos.

Risco de mercado

Quando o fundo faz um investimento em ações, títulos públicos, entre outros, esperando um desempenho positivo e a performance não acontece.

Dentre os fatores temos mudanças políticas e econômicas inesperadas ou alguma situação específica do emissor do fundo.

Risco de liquidez

Esse risco pode acontecer se o emissor do fundo não conseguir liquidar a operação.

Um exemplo seria o fundo ter ações na bolsa de valores e, na hora de vender as ações, o emissor não encontre pessoas interessadas em comprá-las. Isso pode levar ao adiamento da venda ou o gestor precisar conceder um desconto nos papéis.

Vantagens e desvantagens dos fundos de investimentos

Há vantagens e desvantagens em investir em fundos.

Um fundo conta com um gestor profissional especializado e isto pode ser citado como vantajoso. Ele decide os investimentos baseando-se em muitos critérios e análises. É pouco provável que um investidor iniciante consiga tomar as mesmas decisões.

O que é uma vantagem acaba, também, se tornando uma desvantagem.

O gestor vai tomar as decisões por conta própria e o investidor não pode interferir nelas. Assim, não haverá como o investidor escolher entre quais ativos comprar ou vender.

Outra vantagem que podemos citar é a diversificação. Veja mais sobre ela aqui: Investimentos: por onde começar?

Uma carteira de fundos costuma ser distribuída em vários ativos diferentes, evitando a concentração.

O acesso a investimentos disponíveis para poucos é outra vantagem dos fundos.

Se o investidor tiver R$ 500,00 para investir, terá dificuldade para usar esse dinheiro no mercado de ações de alto valor. Mas com esse mesmo dinheiro é possível investir em um fundo de ações que tenha aplicação nessas ações, e em muitas outras.

Na categoria de fundos de previdência, pode-se citar como vantagem a portabilidade.

Quando o investidor de um PGBL ou VGBL está insatisfeito com a instituição de seu fundo, ele pode migrar os mesmos recursos para outra. Isso é tranquilo de ser feito desde que se mantenha a modalidade de aplicação. Quer dizer, planos PGBL podem ser portados para outro PGBL. E VGBL para outro VGBL.

Como escolher um fundo de investimento

Perfil e Risco

Primeiramente, analise o seu perfil de investidor. Veja mais sobre isso aqui: Investimentos: por onde começar?

Se o perfil do fundo que está sendo avaliado combina com o seu próprio perfil, siga adiante.

Caso você tenha interesse no fundo, mas ele não está dentro do seu perfil de investidor, pergunte-se a você mesmo: “Qual o meu nível de tolerância de risco?”.

Seja franco consigo mesmo. Se achar que não há problemas, siga.

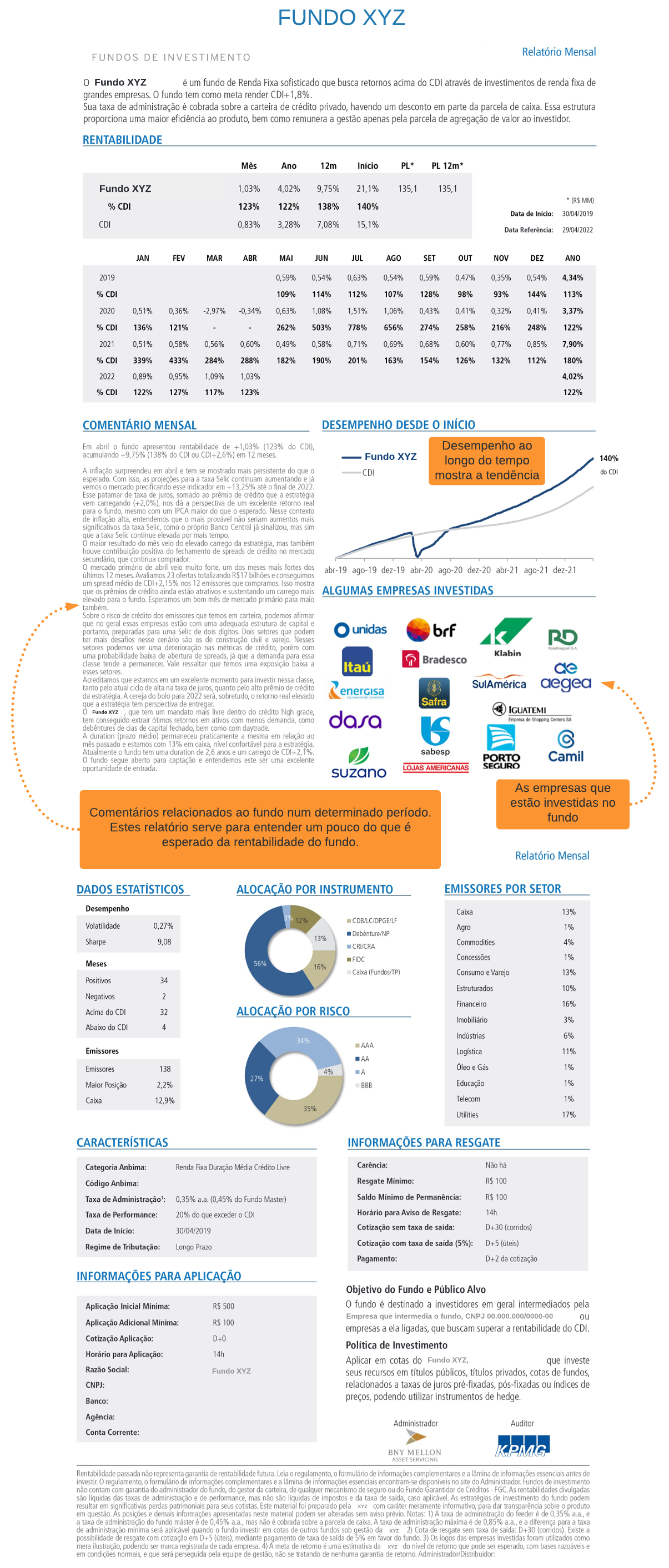

Lâmina

Leia a lâmina de informações essenciais do fundo.

A lâmina é um relatório que traz informações importantes acerca do fundo.

Veja o exemplo na imagem a seguir.

Observe que ela contém as informações necessárias para que se possa decidir sobre aplicar dinheiro no fundo.

Dados como rentabilidade e desempenho são importantes para traçar uma tendência de futuro.

Leia as letras miúdas: rentabilidade passada não representa garantia de rentabilidade futura.

De novo, analise os riscos.

Essa análise pode ser feita baseando-se em outros fatores como, por exemplo, os comentários do gestor, quais as empresas que o fundo tem investimento, quais os setores e fundos de investimentos onde os recursos estão sendo alocados.

Além disso, a lâmina traz outras informações importantes como as taxas de administração e performance, como o dinheiro poderá ser resgatado e os valores mínimos de aplicação.

Benchmark

O benchmark é um parâmetro usado como referência para a performance do fundo.

Se o fundo é de ações, ele pode ser comparado com a Ibovespa, que é o principal índice do mercado brasileiro.

Fundos de renda fixa normalmente adotam o CDI (Certificado de Depósito Interbancário), que é o principal índice de referência da rentabilidade desse tipo de aplicação.

No exemplo da lâmina, você pode ver o benchmark do fundo nos quadros de “rentabilidade” e “desempenho desde o início”.

Volatilidade

Um investimento com alta volatilidade é considerado como sendo de maior risco. Aqueles com baixa volatilidade tem uma performance mais estável e, por consequência, são mais previsíveis.

Volatilidade é, então a dispersão para cima ou para baixo em relação à rentabilidade diária que o fundo apresenta.

Rating

Se ao ler as informações do fundo, ainda tiver dúvidas, uma boa prática é procurar avaliações externas.

Um exemplo é o rating de fundos elaborado pela Morningstar, que é uma empresa de análise de fundos.

O rating vai atribuir até cinco estrelas a cada carteira. Quanto mais estrelas, melhor.

A avaliação do rating da Morningstar baseia-se na cobrança de taxas, rentabilidade em comparação ao CDI e a volatilidade. O rating é revisado todos os meses.

Como declarar fundos de investimento

Fundos de investimento fazem parte do patrimônio. É obrigação do investidor, todos os anos, declarar os fundos de investimento na sua declaração de renda.

Tanto o saldo que estiver aplicado, quanto os rendimentos recebidos devem ser declarados.

Se foi feito o resgate de um fundo no ano anterior à declaração, também é necessário declarar.

Será muito simples realizar a declaração se você tiver em mãos um documento chamado Informe de rendimentos.

É dever da instituição financeira, seja ela a administradora do fundo, um banco ou corretora, fornecer ao investidor este documento.

Os valores dos fundos que o investidor tiver aplicação serão informados no campo “Bens e direitos”, Grupo 7, da declaração do IR, de acordo com o que estiver listado no informe de rendimentos.

Investimentos: por onde começar?

Investimentos: por onde começar?

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Preço de custo: os principais erros ao calcular

Inflação: o que é

Inflação: o que é

Pro labore: como calcular

Pro labore: como calcular

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Juros: o que é e como calcular

Capital de giro

Capital de giro

Desconto: como calcular

Desconto: como calcular

Custo benefício: como funciona?

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Comissão: como funciona e como calcular

Distribuição de lucros

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Investimentos: por onde começar?

Investimento: onde deve ser realizado na gestão de empresas?

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Inflação: o que é

Pro labore: como calcular

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Capital de giro

Desconto: como calcular

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico