Décimo terceiro: quem tem direito, como é realizado o pagamento, como calcular e o desconto do INSS e Imposto de renda.

O Décimo Terceiro Salário, ou gratificação Natalina, é um valor extra pago aos empregados em duas parcelas até o final de cada ano.

O valor corresponde a 1/12 (um doze avos) da remuneração devida para cada mês trabalhado no ano.

A Lei 4.090 de 13/07/1962 regulamentou o Décimo Terceiro no Brasil.

Quem tem direito ao 13º Salário?

Todo trabalhador com carteira assinada, seja ele doméstico, rural, urbano, avulso, aposentado ou pensionista do INSS, tem direito de receber o 13º.

Empregados afastados que recebem auxílio-doença e tiveram o contrato de trabalho suspenso também têm direito à gratificação.

Da mesma forma, aquele trabalhador que foi afastado por acidente de trabalho também irá receber.

Para ambos, o pagamento será proporcional ao período trabalhado.

Como é realizado o pagamento?

O Décimo Terceiro é pago em duas parcelas.

Pagar o 13º em uma parcela única é uma prática comum nas empresas. Porém, não há base legal para que esse procedimento ocorra.

Conforme a Lei 4.749, de 12/08/1965, o pagamento da gratificação em parcela única é ilegal.

Quando ocorre a prática de pagamento integral, este deve ser feito até o dia 30/11.

Nessa situação, o que está ocorrendo na realidade, é o adiantamento do valor.

Ou seja, a empresa paga o valor líquido em novembro, sendo este um adiantamento e o recolhimento dos encargos é feito no mês de dezembro, na competência correta.

A regra é que a gratificação seja paga em duas parcelas.

Primeira parcela do Décimo Terceiro Salário

O valor do adiantamento do 13º Salário corresponde à metade do salário recebido pelo empregado no mês anterior.

Assim, se o pagamento do adiantamento é feito no mês de novembro, o valor do adiantamento vai ser calculado tomando como base o salário recebido em outubro.

O valor será proporcional ao tempo de serviço do empregado.

Data de pagamento

A primeira parcela deve ser paga entre os dias 01 de fevereiro e 30 de novembro.

Sempre que a data do pagamento coincidir com um domingo ou feriado, o empregador deve antecipar o pagamento para o último dia útil anterior.

Sobre as férias e o adiantamento do 13º X

Se o empregado solicitar, o adiantamento do 13º poderá ser pago por ocasião das férias.

Mas para que o empregado possa receber essa parcela, é preciso que ele solicite o adiantamento no mês de janeiro do ano em que gozar das férias. Essa requisição precisa ser feita por escrito.

Após o mês de janeiro, vai caber ao empregador se haverá liberação do pagamento ao empregado.

Só é possível receber adiantamento de 13º sobre as férias quando elas forem gozadas entre os meses de fevereiro e novembro.

A rescisão contratual e o adiantamento do 13º

Se ocorrer uma rescisão do contrato de trabalho após o adiantamento do 13º, o valor adiantado será compensado com o valor devido ao empregado na rescisão.

Salário variável

Aos empregados que recebem salários variáveis, o 13º Salário será calculado com base na média de todos os valores recebidos nos meses trabalhados, até o mês anterior no qual o adiantamento foi realizado.

Segunda parcela do Décimo Terceiro Salário

A segunda parcela do 13º Salário precisa ser paga até o dia 20 de dezembro.

A base de cálculo desta segunda parcela será o salário do mês de dezembro, descontado o valor da primeira parcela.

É por ocasião do pagamento da segunda parcela que os tributos serão pagos.

Como calcular?

O cálculo é feito pegando-se do valor integral do salário bruto e dividindo por 12.

O resultado deve ser multiplicado pelo total de meses trabalhados.

Nem sempre a data de admissão é no dia primeiro do mês.

Considera-se a fração de quinze dias de trabalho como sendo o mês integral. Se o funcionário trabalhou menos de quinze dias em um mês, este não é contado para o cálculo proporcional.

As horas extras, adicional noturno, mais as comissões, também entram no cálculo.

Estes valores são acrescentados conforme a média que tiveram no decorrer do ano.

Adicionais de insalubridade e periculosidade também são base para calcular o Décimo Terceiro Salário. O cálculo é feito aplicando-se o respectivo percentual ao valor da gratificação, acrescentando o resultado ao 13º.

Nos casos em que o rendimento do trabalhador é variável (não é um salário fixo), toma-se como base a média dos valores recebidas durante o ano.

Se o trabalhador tiver mais de quinze faltas não justificadas em um mês de trabalho, deixará de ter direito ao 1/12 avos relativos àquele mês.

O 13º será pago proporcional nas seguintes situações:

- a) na extinção do contrato de trabalho

- b) ao cessar a relação de emprego resultante de aposentadoria

Exemplos de cálculo

Exemplo 1 – 15 dias ou mais no mês de admissão

Exemplo 2 – Menos de 15 dias no mês de admissão

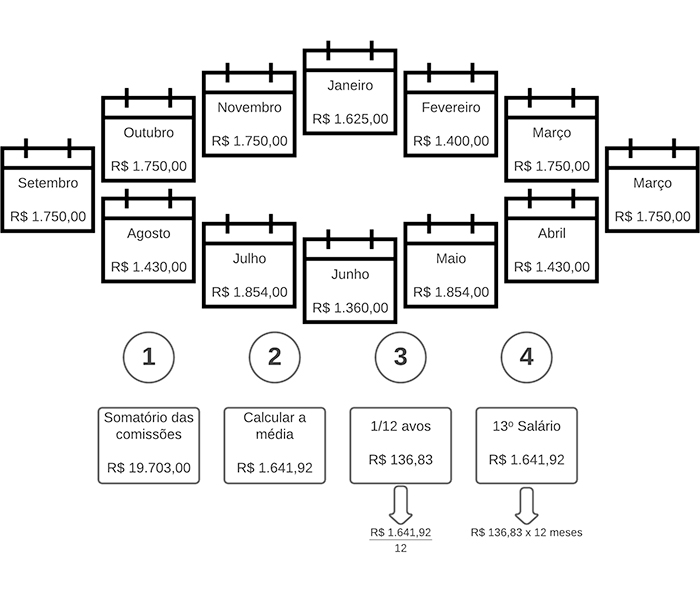

As comissões e o 13º Salário

As comissões pagas ao trabalhador vão integrar o cálculo do 13º Salário pela média dos 12 meses do ano.

De acordo com o Decreto 57.155/1965, a média deve ser calculada com base nos meses de janeiro a novembro (1/11 avos):

O cálculo deve ser refeito pela média de janeiro a dezembro, acrescentando-se o valor das comissões de dezembro, e efetuando o pagamento da diferença até o dia 10 de janeiro.

Desconto do INSS no 13º Salário

No pagamento da segunda parcela do Décimo Terceiro Salário (ou por ocasião de uma rescisão contratual) desconta-se do empregado o INSS.

A base de cálculo para a contribuição do INSS é o valor bruto do Décimo Terceiro Salário sem qualquer dedução dos adiantamentos pagos.

Aplica-se as alíquotas normais de contribuição, observando-se o valor do teto máximo de contribuição vigente no mês de dezembro.

O Imposto de Renda na Fonte e o 13º Salário

O Décimo Terceiro está sujeito à incidência do Imposto de Renda na Fonte.

A base de cálculo do IRF sobre o 13º é o rendimento bruto pago (parcela final mais os adiantamentos).

Sobre a base de cálculo apurada, calcula-se o Imposto de Renda devido.

Deve-se aplicar a tabela progressiva vigente no mês de quitação do 13º (dezembro ou mês da rescisão).

Impacto financeiro do 13º para a sua empresa

O pagamento do Décimo Terceiro Salário pode gerar impactos no caixa da empresa.

Toda empresa que tem funcionários sabe, com antecedência, que precisará pagar o 13º no final de cada ano.

Assim, o ideal é incluir um valor fixo no orçamento mensal. Esse valor será destinado ao pagamento da gratificação.

Se isso for possível de ser feito, a empresa chegará ao final do ano com dinheiro em caixa para quitar esse benefício que os funcionários aguardam.

Quando a empresa tem uma organização financeira e não consegue inserir essa despesa no seu orçamento, uma das formas para realizar o pagamento é apelar para um empréstimo.

A ideia de um empréstimo não é a melhor.

Apesar de conseguir quitar o 13º, a empresa vai ter a dívida para pagar no ano seguinte. E no ano seguinte tem-se o 13º outra vez para pagar.

Essa dívida pode virar uma “bola de neve” e, no médio e longo prazo, a saúde financeira da empresa pode começar a ficar abalada.

O que o seu funcionário pode fazer com o 13º

O Décimo Terceiro Salário é sempre muito aguardado pelas pessoas.

A utilização do dinheiro sempre é uma questão bastante pessoal.

O primeiro pensamento, muitas vezes, é o de utilizar o valor em comemorações, festas ou presentes de final de ano.

Mas quando a pessoa possui dívidas pendentes, a gratificação vem a ser uma ótima saída para iniciar o ano seguinte renovado.

Outras boas utilizações para o 13º são a quitação daquelas primeiras contas do ano seguinte como:

- Imposto veicular: veja mais sobre isso, neste conteúdo aqui: CPF na nota: como fazer?

- IPTU: veja mais sobre isso, neste conteúdo aqui: Inscrição municipal

Outra grande oportunidade são os investimentos.

Quando é possível se planejar e ter um bom controle financeiro, pode-se receber o 13º em seu verdadeiro papel: que é uma gratificação pelo trabalho prestado durante o ano.

Essa gratificação, quando bem utilizada, pode gerar frutos no futuro.

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Contingência: como funciona no cupom fiscal eletrônico

Contingência: como funciona no cupom fiscal eletrônico

Pix: cuidados importantes ao utilizá-lo

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

Conta salário: o que é e como funciona

Cobrança bancária: quanto custa e como funcionam as taxas

Cobrança bancária: quanto custa e como funcionam as taxas

Frete CIF

Frete CIF

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

CPF na nota: como fazer?

CPF na nota: como fazer?

Preço de venda: os principais erros e riscos para quem não controla

Preço de venda: os principais erros e riscos para quem não controla

Inscrição municipal

Inscrição municipal

CNPJ: o que significa e como fazer um

CNPJ: o que significa e como fazer um

MFE: como funciona?

MFE: como funciona?

Fechamento de caixa: 8 dicas sobre abertura e fechamento

Fechamento de caixa: 8 dicas sobre abertura e fechamento

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Protesto de títulos: como funciona?

Como fazer para MEI emitir nota fiscal

Como fazer para MEI emitir nota fiscal

Como fazer a inscrição estadual

Como fazer a inscrição estadual

IRRF – Imposto de Renda Retido na Fonte

IRRF – Imposto de Renda Retido na Fonte

Como funciona um plano de contas

Como funciona um plano de contas

Fluxo de caixa

Fluxo de caixa

PEPS, UEPS e Custo Médio Ponderado: os diferentes tipos de cálculo do custo

PEPS, UEPS e Custo Médio Ponderado: os diferentes tipos de cálculo do custo

Markup: como calcular

Markup: como calcular

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

Limite do banco: como parar de usar

Limite do banco: como parar de usar

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Investimento: onde deve ser realizado na gestão de empresas?

Contingência: como funciona no cupom fiscal eletrônico

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

Cobrança bancária: quanto custa e como funcionam as taxas

Frete CIF

Como calcular o ponto de equilíbrio

CPF na nota: como fazer?

Preço de venda: os principais erros e riscos para quem não controla

Inscrição municipal

CNPJ: o que significa e como fazer um

MFE: como funciona?

Fechamento de caixa: 8 dicas sobre abertura e fechamento

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Como fazer para MEI emitir nota fiscal

Como fazer a inscrição estadual

IRRF – Imposto de Renda Retido na Fonte

Como funciona um plano de contas

Fluxo de caixa

PEPS, UEPS e Custo Médio Ponderado: os diferentes tipos de cálculo do custo

Markup: como calcular

Receita líquida: o que é na prática?

Limite do banco: como parar de usar

5 dicas ANTES de implantar o cupom fiscal eletrônico