Como parar de usar o limite do banco: preparamos algumas dicas para ajudar a entender um pouco mais sobre essa situação e como evitá-la.

Diferentes níveis de uso do limite

Essa facilidade de possuir um saldo disponível pode se tornar um grande problema financeiro, às vezes até irreversível.

É importante ficar bastante atento quanto ao uso do limite, pois o fato de usá-lo com frequência pode criar a impressão de que é algo natural.

Conforme a frequência de uso, podemos nos enquadrar nos seguintes níveis:

Nível 1: Uma sensação bastante desagradável é identificar no extrato bancário um débito referente aos juros pagos pelo uso do limite.

Usei por um curto período de tempo o limite e agora estou frustado com os juros cobrados.

Nível 2: Pior ainda é perceber que o dinheiro disponível não será suficiente para pagar uma determinada conta.. Será preciso usar o limite do banco de novo…

Usei o limite, achei que não iria precisar novamente e me dei conta de que será necessário novamente.

Nível 3: Contudo, mais chato ainda é quando você descobre, da pior forma possível, que nem utilizando todo o limite bancário da sua conta, conseguirá quitar as despesas que precisam ser pagas…

Tenho utilizado o limite a maior parte do tempo. Sem perceber, cheguei numa situação onde nem usando todo o limite que possuo conseguirei honrar todas as despesas.

A praticidade do valor disponível, facilita a recorrência e é aí que começa o problema.

Esse recurso, deve ser utilizado apenas de forma estratégica, para situações muito pontuais e com data para resolução. Emergências onde não se tinha uma reserva disponível.

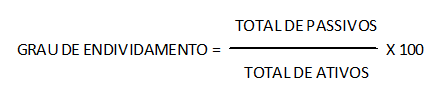

Grau de endividamento

O endividamento das empresas dificulta bastante o crescimento econômico do nosso país. Quando as empresas não estão endividadas, conseguem manter o foco nos investimentos, contratações, vendas, entre tantas outras coisas boas.

Seja qual for o tamanho de uma empresa ou mesmo nas finanças da família, o grau de endividamento é calculado dividindo-se os passivos pelos ativos:

O total de passivos corresponde ao valor total que você deve aos seus fornecedores, mais os empréstimos, financiamentos, impostos, salários, contas que você tem nos próximos 360 dias (curto prazo) e as contas que você tem em períodos maiores que 360 dias (longo prazo).

Já o total de ativos é o dinheiro que você tem no banco, no caixa, suas contas a receber e seu estoque.

Quanto mais alto for esse índice, pior será a situação.

Quando esse índice está próximo ou superior a 70% mostra que você tem uma grande dependência de recursos de terceiros. Ou seja, seus ganhos não são suficientes para suprir suas dívidas.

Dicas para uma manter uma situação financeira “saudável”

Para criar e manter uma situação financeira “saudável” você deve:

Saber e manter atualizadas as suas entradas e saídas

Deixar para depois simplesmente vai aumentar seu problema:

- Primeiro: pois não lembrará o que aconteceu com tanta facilidade para relacionar tudo.

- Segundo: que o banco cobrará juros diários pelo dinheiro que te emprestou quando usou o limite.

Uma das mais eficientes ferramentas para gerenciar as informações financeiras é o DRE. Este material a seguir detalha como funciona: DRE: como fazer um demonstrativo

O limite do banco não é dinheiro seu

Desconsidere definitivamente o valor disponível em seu limite.

Se não conseguir desvincular, utilize uma conta sem limite até conseguir mudar o hábito.

Uma conta poupança pode ser uma boa ideia.

Não gaste para pagar no futuro

Pague as contas e despesas do que você viveu/gerou hoje. Recentemente.

Até conseguir dar a volta na situação, não use cartões de crédito, carnês, etc.

Se não fizer por vontade própria, seu banco fará por você cortando-lhe o crédito quando chegar no nível 3 do exemplo ali de cima.

Acostume-se a ter dinheiro

FGTS inativo, bonificações, aumentos, benefícios extras, juros cobrados, recebimentos que estavam considerados perdidos, são todos exemplos de “presentes” que você ganhou.

Se você ganhar uma roupa ou outra coisa que goste muito não pensará imediatamente em repassá-la para alguém, certo?

Se não puder pagar, não compre

Simples, não é? Mas é um hábito bastante complexo de incorporar e precisa ser exercitado.

Estipule um prazo para manter esse hábito.

Renegocie suas contas

Esforce-se ao máximo para pagar todas as suas contas em dia.

Se não conseguir, mantenha contato com o seu credor e seja sempre honesto.

Prometa o que poderá cumprir.

Aumente suas entradas

Sim. É isso mesmo. Em seu formato atual a saúde financeira não está boa, certo?

Hora de mexer-se! Brasileiro não é criativo?

Se sua empresa poderia faturar mais, reinvente-se.

Se em seu trabalho não tem a mínima chance de um aumento ou algo do tipo nos próximos doze meses, talvez seja necessário repensar.

Começando pelo básico

Para colocar em prática esses novos hábitos, comece pelo controle das informações.

Observe suas entradas de dinheiro. Comprometa-se para a data que realmente possa pagar e não para a data que você gostaria de quitar seus pagamentos.

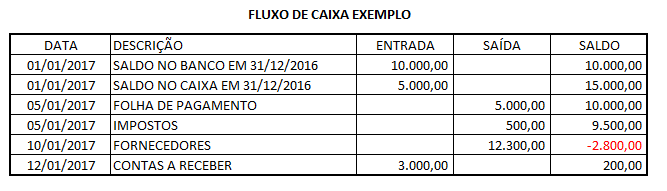

Para melhorar ainda mais o seu controle do que está por acontecer em suas finanças, utilize o Fluxo de Caixa. Geralmente é uma das funcionalidades disponíveis em seu sistema de gestão.

Neste exemplo, observe como um fluxo de caixa pode ser uma ferramenta gerencial para você:

Sem burocracia: data, descrição (o que é), valor (entrada ou saída) e saldo (como ficará a situação)

Neste exemplo, note que no dia 10/01 não há saldo suficiente. Já em 12/01, há uma entrada programada suficiente para pagar os fornecedores e ainda manter uma pequena sobra.

Neste caso, renegociar o prazo do pagamento seria uma boa opção. Lembrando de considerar possíveis atrasos por parte dos seus clientes.

O importante aqui é que o fluxo de caixa vai identificar quando você terá problemas e, assim, permitirá a você gerenciar o uso dos seus ativos, para que pague menos juros e gaste melhor o seu dinheiro.

Além de lhe proporcionar o controle que precisa para colocar prática todos os itens antes relacionados como sugestões para resolver a causa do uso do limite da conta.

Assim, o saldo da sua conta no banco será seu e não do banco!

Neste material a seguir, explicamos detalhadamente como montar o fluxo de caixa.

Além de explicar detalhadamente, disponibilizamos um modelo pronto de fluxo de caixa. Acesse aqui: Fluxo de caixa

Fluxo de caixa

Fluxo de caixa

CPF: Solução de problemas

CPF: Solução de problemas

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

Sistema de gestão

Sistema de gestão

Fechamento de caixa: 8 dicas sobre abertura e fechamento

Fechamento de caixa: 8 dicas sobre abertura e fechamento

Como funciona um plano de contas

Como funciona um plano de contas

Como saber se um custo é fixo ou variável ?

Como saber se um custo é fixo ou variável ?

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

LGPD: 5 passos para conferir se sua empresa está adaptada

LGPD: 5 passos para conferir se sua empresa está adaptada

Markup: como calcular

Markup: como calcular

Protesto de títulos: como funciona?

Protesto de títulos: como funciona?

Preço de venda: como calcular

Preço de venda: como calcular

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Como calcular o giro de estoque

Como calcular o giro de estoque

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Estoque

Estoque

FGTS – Fundo de Garantia do Tempo de Serviço

FGTS – Fundo de Garantia do Tempo de Serviço

Preço de custo: como calcular

Preço de custo: como calcular

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Fluxo de caixa

CPF: Solução de problemas

Receita líquida: o que é na prática?

Sistema de gestão

Fechamento de caixa: 8 dicas sobre abertura e fechamento

Como funciona um plano de contas

Como saber se um custo é fixo ou variável ?

DRE: como fazer um demonstrativo

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Como calcular o ponto de equilíbrio

LGPD: 5 passos para conferir se sua empresa está adaptada

Markup: como calcular

Protesto de títulos: como funciona?

Preço de venda: como calcular

Investimento: onde deve ser realizado na gestão de empresas?

Como calcular o giro de estoque

Nota de devolução: as 5 dúvidas mais comuns ao emitir uma

Estoque

FGTS – Fundo de Garantia do Tempo de Serviço

Preço de custo: como calcular

5 dicas ANTES de implantar o cupom fiscal eletrônico