Produto: veja quais as informações que realmente importam em um bom cadastro de produto.

Quando bem estruturados, os processos internos das empresas são responsáveis por trazer dinheiro para o caixa.

Assim como uma casa precisa de um bom alicerce para se manter em pé, todos os processos (principalmente os automatizados) precisam ter uma boa fundamentação.

Existem empresas com processos muito simples e outras com processos muito complexos.

Mas todas elas vendem, compram, controlam seus estoques, suas finanças, entre outros tantos controles que ocorrem no dia a dia.

Quando falamos em ter uma base bem fundamentada, estamos falando também de cadastros.

Os cadastros de produtos, clientes, materiais, serviços e fornecedores, só para citar alguns exemplos, têm de estar completos. Com todas as informações pertinentes ao negócio e exigidas pela legislação devidamente preenchidas.

Salientamos a seguir, algumas informações que são fundamentais no cadastro de um produto ou serviço.

1. Descrição

O produto precisa ter uma descrição muito bem elaborada, que seja fácil de identificar o que está sendo vendido ou comprado.

É muito importante que você padronize a descrição dos seus produtos.

Coisas simples como usar apenas letras maiúsculas ou minúsculas, usar acentos ou não usar acentos, serão facilitadores na hora de localizar um produto no cadastro.

Outro ponto importante é na hora de abreviar as nomenclaturas dos produtos.

Por exemplo: se você vai cadastrar uma camiseta, escreva sempre do mesmo jeito.

Vamos supor que você queira abreviar a descrição ‘Camiseta‘ para ‘Cam‘.

Utilize sempre, em qualquer cadastro, a abreviação ‘Cam‘, ao invés de usar variações como ‘Cam‘, ‘Camiseta‘, ou ainda, ‘Camis‘.

Estabeleça padrões para as abreviações dos nomes dos produtos. Isso vai facilitar enormemente seu trabalho futuro.

A descrição também pode conter os tamanhos, referências do fornecedor, cor, estampa, entre outros dados.

Recomendamos que o campo da descrição tenha, no máximo, 120 caracteres.

Este é o tamanho permitido no XML da NF-e ou NFC-e.

Usar mais de 120 caracteres faz com que a descrição fique cortada ao emitir uma nota fiscal.

Lembre-se também que o DANFE da NFC-e normalmente é impresso em uma bobina, mais estreita. E uma descrição muito longa poderá ser cortada e ficar ilegível para o consumidor.

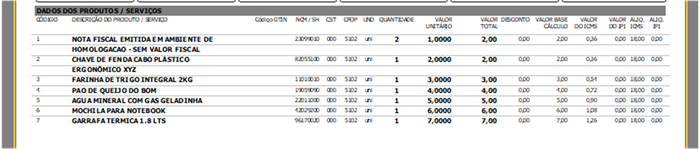

Observe as duas imagens a seguir.

Na primeira mostramos uma NF-e. Veja que há mais espaço para as descrições:

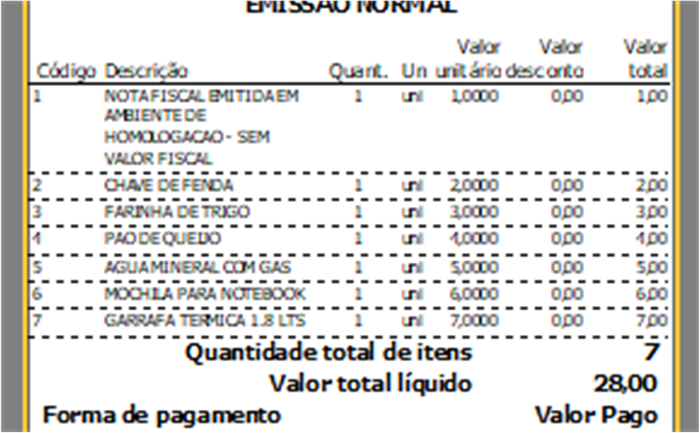

Na imagem a seguir mostramos uma NFC-e:

Como ela foi impressa em um papel menor, mais estreito, muitas vezes podem ocorrer cortes nas descrições.

Outro ponto importante é a ordenação desta descrição.

Procure sempre cadastrar os dados na mesma ordem.

Algo do tipo ‘FARINHA DE TRIGO INTEGRAL 2KG`.

Neste caso, a descrição indicaria que é ‘FARINHA DE TRIGO‘, ‘INTEGRAL‘, numa embalagem de 2KG.

Todas as farinhas que você cadastrar teriam esta sequência de informações: nome, tipo e peso.

2. Código de barras

O código de barras há tempos é um facilitador para as vendas.

Ao realizar vendas no balcão para o consumidor final, ou mesmo manusear produtos no seu estoque, um leitor de código de barras agiliza o trabalho.

Caso queira entender mais sobre código de barras, nós explicamos como ele funciona neste material: Código de barras: como funciona e os diferentes tipos.

O XML da NF-e e da NFC-e tem campos específicos para informar o código de barras.

O código de barras informado no XML tem várias regras que precisam ser observadas. Além de obrigatoriedades em relação ao fisco.

Veja com mais detalhes quais são essas obrigatoriedades aqui: Código de barras: validação do GTIN.

3. Agrupamentos

Incluímos este tópico pela sua importância na organização interna dos produtos.

Não há uma lei que determina que você deve agrupar seus produtos.

Mas é bastante interessante você ter uma divisão e um agrupamento dos produtos.

Exemplos:

* Dividir os produtos por grupos como “Alimentação”, “Fruteira”, “Higiene pessoal”, “Material de limpeza”, entre outros;

* Estes mesmos grupos podem ter subdivisões. O grupo “Higiene pessoal” pode ser subdividido em “Sabonete”, “Shampoo”, “Creme dental”, e assim por diante;

* Agrupar os produtos por fornecedores também pode ser uma boa prática.

Todas as subdivisões podem facilitar processos na empresa.

Estes processos vão desde a organização e distribuição dos produtos dentro da empresa, passando pela necessidade de levantamentos de estoques e a elaboração de relatórios gerencias de vendas e de compras.

Veja dicas sobre controle de estoque neste material: Estoque

E veja um exemplo de um relatório gerencial sobre vendas de produtos: Receita líquida: o que é na prática?

4. NCM e código CEST

A NCM é uma informação vital para a emissão de notas fiscais.

NCM significa Nomenclatura Comum do Mercosul.

Ela é uma das informações que vai definir quanto de imposto você pagará na venda dos seus produtos.

Sendo assim, uma NCM mal identificada pode gerar prejuízo.

NCM inclusive é um dos conteúdos mais lidos aqui no blog. Você pode acessar o material que aprofunda o assunto em: Entenda definitivamente a NCM e evite imposto indevido

O código CEST é outra informação importante na emissão de notas fiscais.

Ele está ligado aos produtos que têm Substituição Tributária.

Caso queira saber mais sobre o CEST: CEST: O que é e como funciona

É imprescindível informar a NCM e o CEST nos seus produtos pois, além de uma obrigação fiscal, a NCM influencia no Imposto a ser pago no final de cada período.

Cabe lembrar ainda que a NCM é obtida na tabela TIPI, que falamos no nosso material sobre IPI: IPI – Imposto sobre Produtos Industrializados

Como esta tabela é bastante extensa, podendo gerar confusão na hora de classificar seus produtos, consulte sempre a sua Assessoria Fiscal para saber exatamente como classificar se produtos e pagar os impostos corretamente.

5. Unidade de medida

A unidade de medida vai dizer se o seu produto é vendido em ‘Unidades’, ‘Quilos’, ‘Metros’, etc.

Ela vai identificar como o estoque está armazenado, como o preço unitário de venda é praticado e se o produto pode ser vendido em frações ou apenas em unidades inteiras.

Essa questão das frações de vendas, pode lhe evitar problemas de estoque: imagine ter ‘1.5 camisetas’ no estoque :-).

A unidade de medida que você utiliza para vender pode ser diferente da unidade de medida na qual você compra seu produto.

Exemplo: um supermercado pode comprar um produto em ‘Caixas com 24’. E vender este mesmo produto e unidades. Dessa forma, o fornecedor do produto venderá ‘1 Caixa’. Mas você dará entrada no seu estoque em ’24 unidades’.

6. Origem dos produtos, tipo de item e indicador de movimentação física

Estes campos irão auxiliar em questões fiscais.

6.1 A origem do produto

A origem do produto pode ser uma destas relacionadas a seguir. Essa informação é importante porque irá compor o Código da Situação Tributária (CST) do produto, ou ainda, o Código de Situação da Operação do Simples Nacional (CSOSN).

|

Origem |

Descrição |

|

0 |

Nacional

Utilizado em relação a mercadorias inteiramente de origem nacional. Não há aplicação de qualquer insumo importado do exterior |

|

1 |

Estrangeira com importação direta

Utilizado em relação a mercadorias importadas, tanto para efeito do documento fiscal relativo à importação, quanto para efeito do documento fiscal emitido pelo importador, quando der saída às mercadorias por ele importadas. Somente se aplica a mercadorias que não tenham passado por processo industrial após a importação. |

|

2 |

Estrangeira adquirida no mercado interno

Utilizado pelos revendedores de mercadorias importadas, em relação às mercadorias adquiridas no mercado interno, que não tenham passado por processo industrial em território brasileiro, após a importação |

|

3 |

Nacional, mercadoria ou bem com conteúdo de importação superior a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por cento)

Utilizado em relação às mercadorias industrializadas em território nacional, cujo conteúdo de importação seja superior a 40%, mas igual ou inferior a 70%. As regras relativas à apuração do conteúdo de importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013. |

|

4 |

Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/67, e as Leis n.º 8.248/91, 8.387/91, 10.176/01 e 11.484/07

Este código é utilizado em relação às mercadorias industrializadas em território nacional, produzidas por meio de Processo Produtivo Básico. Conforme define o Decreto-lei nº 288/67, com redação dada pela Lei nº 8.387/91, o Processo Produtivo Básico (PPB) é o conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto, para a concessão de incentivos fiscais promovidos pela legislação da Zona Franca de Manaus e pela legislação de incentivo à indústria de bens de informática, telecomunicações e automação, mais conhecida como Lei de Informática. Assim, o PPB consiste em etapas fabris mínimas necessárias que as empresas deverão cumprir para fabricar determinado produto como uma das contrapartidas aos benefícios fiscais. |

|

5 |

Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% (quarenta por cento)

Utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja igual ou inferior a 40%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013. |

|

6 |

Estrangeira – Importação direta, sem similar nacional, constante em lista de Resolução CAMEX e gás natural

Utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado. |

|

7 |

Estrangeira – Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução CAMEX e gás natural

Este código é utilizado em relação a mercadorias importadas sem similar nacional, bem como em relação às operações com gás natural importado. |

|

8 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70% (setenta por cento)

Utilizado em relação às mercadorias industrializadas em território nacional, cujo Conteúdo de Importação seja superior a 70%. As regras relativas à apuração do Conteúdo de Importação encontram-se dispostas na cláusula quarta do Convênio ICMS 38/2013. |

6.2 Tipo de item

O tipo de item irá definir se o produto é uma mercadoria de revenda, matéria-prima entre outras.

Essa informação é usada quando seus dados fiscais são enviados para o Sistema Público de Escrituração Digital (SPED).

A tabela a seguir, apresenta os tipos possíveis:

|

00 |

Mercadoria para Revenda |

|

01 |

Matéria-Prima |

|

02 |

Embalagem |

|

03 |

Produto em Processo |

|

04 |

Produto Acabado |

|

05 |

Subproduto |

|

06 |

Produto Intermediário |

|

07 |

Material de Uso e Consumo |

|

08 |

Ativo Imobilizado |

|

09 |

Serviços |

|

10 |

Outros insumos |

|

99 |

Outras |

6.3 Indicador de movimentação física

Este campo é sempre preenchido com ‘Sim’ ou ‘Não’.

Vai indicar se há controle de estoque para o produto.

O campo tem relação direta com o tipo de item e também é enviado ao SPED.

Se você indicar que controla estoque do produto, no SPED haverá informação de estoque.

Deve ser indicado ‘Não’ para serviços, ativo imobilizado e materiais de uso e consumo, por exemplo, onde não há um controle físico de estoque.

7. Preço de venda e preço de custo

O preço de venda deve ser cadastrado conforme suas regras de negócio.

É importante você ter uma definição muito clara do seu preço de custo para saber se está vendendo seus produtos ou serviços com a lucratividade desejada.

Essa tarefa pode ser facilmente resolvida com uso de um sistema ERP. O LINKO, por exemplo, possui uma ferramenta para auxiliar no cálculo do preço de venda e na avaliação dos custos dos produtos e serviços.

Se estiver em dúvidas sobre o preço e custo, veja esse material. Ele traz detalhes sobre como calcular e gerenciar seus preços de custo: Preço de custo: como calcular

Sobre calcular seus preços de venda, você pode aprofundar o assunto com este material: Preço de venda: como calcular

Tanto no material sobre preços de custo, quando no nosso material sobre preços de venda, você encontrará uma informação bastante rica e importante para manter corretamente os preços no seu cadastro de produtos.

8. Indicadores de estoque

Outro ponto importante a ser informado no seu cadastro de produtos, caso você necessite de um bom controle de estoques, é a informação do estoque mínimo, estoque máximo e giro de estoque.

Caso queira se aprofundar mais sobre giro de estoque, pode acessar esse material aqui: Como calcular o giro de estoque

Por fim, existem questões cadastrais que podem ser facilmente resolvidas e configuradas através de regras do sistema de gestão que a empresa utiliza.

Fique atento! Os tópicos que citados aqui, se mal cadastrados, podem gerar muitos transtornos na hora das vendas, controles de estoque, gestão financeira e de custos.

Esperamos que este material possa ter lhe ajudado.

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como calcular o giro de estoque

Como calcular o giro de estoque

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

CEST: O que é e como funciona

CEST: O que é e como funciona

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Código de barras: como funciona e os diferentes tipos

Código de barras: como funciona e os diferentes tipos

Preço de venda: como calcular

Preço de venda: como calcular

LINKO Comercial: Os recursos mais elogiados pelos usuários

LINKO Comercial: Os recursos mais elogiados pelos usuários

Preço de custo: como calcular

Preço de custo: como calcular

IPI – Imposto sobre Produtos Industrializados

IPI – Imposto sobre Produtos Industrializados

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

Entenda definitivamente a NCM e evite imposto indevido´

Entenda definitivamente a NCM e evite imposto indevido´

Estoque

Estoque

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como calcular o giro de estoque

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Como calcular o ponto de equilíbrio

CEST: O que é e como funciona

Nota Fiscal Eletrônica (NF-e): o quê é?

Código de barras: como funciona e os diferentes tipos

Preço de venda: como calcular

LINKO Comercial: Os recursos mais elogiados pelos usuários

Preço de custo: como calcular

IPI – Imposto sobre Produtos Industrializados

Receita líquida: o que é na prática?

Entenda definitivamente a NCM e evite imposto indevido´

Estoque

5 dicas ANTES de implantar o cupom fiscal eletrônico