Tesouro direto: entenda o que é o tesouro direto, os diferentes tipos de papéis, como funciona a rentabilidade, taxas, tributação e liquidez. Veja, também, como escolher e por onde começar.

Uma pesquisa na Internet pelo termo “Caderneta de poupança” ou mesmo “Poupança” traz artigos explicativos e informações relativas aos juros que esse tipo de investimento oferece aos poupadores.

Por pagar tão pouco, a poupança acaba não sendo atrativa.

Assim, muitos que desejam iniciar nos investimentos, ou mesmo aqueles que gostariam de migrar da poupança para investimentos mais rentáveis, encontram no Tesouro Direto um ótimo aliado.

O que é Tesouro Direto

O Tesouro Nacional é o responsável pela gestão da dívida pública no Brasil. Este órgão criou o programa do Tesouro Direto em 2002, o que veio a permitir que as pessoas físicas pudessem comprar papéis do Governo Federal via Internet.

Por definição, o Tesouro Direto é um programa do Governo Federal onde os investidores compram títulos e, com essa compra, emprestam dinheiro ao Governo Federal.

São características interessantes do Tesouro Direto permitir investimentos pequenos (a partir de R$ 30,00 já é possível iniciar), além de ter uma liquidez diária para todos os papéis oferecidos.

Tipos de papéis

Diversos bancos e instituições financeiras oferecem a possibilidade de aplicar no Tesouro Direto.

Nele encontramos diferentes tipos de rentabilidade: prefixada (saiba mais sobre isso neste outro material: Investimentos: por onde começar?), ligada à variação da inflação, ou a pós-fixada que vai variar conforme da taxa básica de juros (SELIC).

Na modalidade prefixada você já vai saber exatamente quando será seu retorno quando chegar o vencimento do título.

No caso dos pós-fixados é diferente. O retorno só é conhecido ao final, no momento do resgate, pois o investimento estará atrelado a um índice variante ao longo do período.

Há também títulos híbridos. Isto é, parte deles têm sua remuneração determinada no momento da compra e o resto estará vinculado com a inflação.

Estes são os tipos de papéis encontrados:

|

Papel |

Modalidade |

Características |

|

Tesouro Selic LFT |

Pós-fixado |

Rendimento: Selic + Taxa contratada Remuneração: No vencimento Este papel acompanha a taxa básica de juros que é definida pelo Banco Central a cada 45 dias. Caso você necessite vender este papel antes do vencimento não perderá dinheiro, pois receberá o que rendeu até aquela data. A renda será sempre positiva, aumentando conforme o tempo em que o dinheiro estiver investido. É uma boa opção para utilizar como reserva de emergência. |

|

Tesouro Prefixado LTN |

Prefixado |

Rendimento: Taxa contratada Remuneração: no vencimento Aqui rentabilidade é informada no ato da aplicação. Por isso, sabe-se quanto será ganho até o vencimento. Ao sacar a aplicação antes do prazo poderá haver prejuízo, ou até ganhar mais do que estava esperando. O valor deste tipo de papel oscila bastante ao longo do tempo, tanto para cima, quanto para baixo. Tudo vai depender da taxa de juros do mercado. |

|

Tesouro Prefixado com Juros Semestrais (NTN-F) |

Prefixado |

Rendimento: Taxa contratada Remuneração: no vencimento e semestral Semelhante ao anterior, pois sabe-se a rentabilidade ao adquirir o papel. Mas, além disso, duas vezes por ano o título vai pagar o “cupom”, que são os juros devidos até aquela data. É uma forma de receber um dinheiro que pode compor o seu fluxo de caixa todos os semestres. Mas, por outro lado, o cupom é tributado em 22,5% de Imposto de Renda. Só será vantagem quando houver a real necessidade dinheiro a cada semestre. |

|

Tesouro IPCA+ (NTN-B Principal) |

Híbrido |

Rendimento: IPCA + Taxa contratada Remuneração: no vencimento Este título tem parte do retorno prefixado e o restante atrelado ao IPCA (Índice de Preços ao Consumidor Amplo). É importante ficar entendido que a remuneração real deste título é dada pela parte da taxa contratada. O IPCA apenas irá proteger o papel contra a inflação que sempre consome o poder de compra do dinheiro. E esta é a vantagem deste tipo de investimento, pois haverá um ganho real, acima da inflação. |

|

Tesouro IPCA+ com Juros Semestrais (NTN-B) |

Híbrido |

Rendimento: IPCA + Taxa contratada Remuneração: no vencimento e semestral Aqui temos uma parte que vai variar conforme a inflação e outra parte vinculada com uma taxa determinada no momento da compra. A taxa contratada somente será paga de forma integral na data de vencimento. Duas vezes ao ano os juros são pagos de acordo com a remuneração combinada no início. Nos pagamentos semestrais também incide o Imposto de Renda. Mas aqui a tributação do IR é diferente. No primeiro pagamento haverá uma alíquota de 22,5%. E depois será aplicada a tabela regressiva até chegar em 15% depois de 720 dias. |

Títulos e Frações

Cada título do Tesouro Direto tem um preço.

Mas não é necessário que o investidor compre um título inteiro.

Há uma quantidade mínima que se pode comprar. Essa quantidade é determinada por uma fração do título.

As frações são sempre de 1% do valor do título (ou R$ 0,01). Apesar disso, há uma regra que o valor mínimo de investimento é de R$ 30,00.

Sendo assim, caso a fração de um título não totalize R$ 30,00, será necessário que o investidor adquira duas ou mais frações até que o valor seja maior ou igual ao valor mínimo.

Digamos que um determinado título custe R$ 3.000,00. A fração de 1% será se R$ 30,00. Logo, o investidor poderá comprar o título inteiro ou investir em partes, iniciando com R$ 30,00.

Sobre a rentabilidade do Tesouro Direto

Já falamos sobre os títulos do Tesouro Direto serem prefixados, pós-fixados e híbridos.

Se resgatados antes do prazo, os pós-fixados e híbridos podem levar ao prejuízo. O preço destes papéis muda a cada dia.

O principal motivo pelo qual há uma variação diária é o valor dos contratos de juros futuros que são negociados na B3. Esses contratos indicam quanto de juros se espera na data de vencimento. O nome disso é “marcação a mercado”.

Exemplo: se os investidores da Bolsa de valores acreditam que a Selic vai subir em dois anos 5%, um título do Tesouro Direto que prevê juros fixos de 3%, nos mesmos dois anos, perde seu valor, deixando de ser interessante.

Assim, tendo um retorno menor que a Selic, caso seja necessário reaver o dinheiro antes do prazo, a pessoa precisará aceitar um valor menor pelo papel.

Mas, o contrário também é válido. Se a expectativa futura para os juros é menor, o preço do título pode subir.

Cabe comentar aqui que o Tesouro Selic LFT sempre acompanha a variação diária dos juros e não tem essa marcação do mercado. Assim, se os juros sobem, o Tesouro Selic sobe. Se os juros caem, ele pagará menos.

Liquidez

Liquidez é a facilidade, ou então, velocidade com a qual se pode resgatar um investimento.

Qualquer título do Tesouro Direto pode ser resgatado a qualquer tempo. Exceto o Tesouro Selic, que acompanha dia a dia as taxas de juros, dependendo das características do papel, o resgate antes do prazo pode gerar perdas.

Os ganhos prometidos por um título somente serão pagos na íntegra se o papel for resgatado no vencimento.

O Tesouro Direto tem liquidez D+1.

Assim, a partir do momento que o resgate for solicitado, o dinheiro estará disponível ao investidor um dia depois, na conta corrente da instituição financeira onde o investimento foi realizado.

Taxas

Taxa de custódia

Existe uma cobrança de 0,25% ao ano sobre o valor investido. Esta cobrança é apenas para aqueles que tem acima de R$ 10 mil no Tesouro Selic.

À essa cobrança dá-se o nome de taxa de custódia. Ela equivale a um serviço que é pago à B3 que, por sua vez, faz a guarda dos títulos públicos e disponibiliza informações e movimentações de saldos.

Quando o valor investido supera os dez mil reais, a Taxa de Custódia incidirá sobre o valor excedente apenas. Supondo que uma pessoa tenha R$ 15 mil investido, será cobrado 0,25% ao ano sobre os R$ 5 mil excedentes (R$ 12,50 por ano).

Taxa de administração

Há outra taxa que é comum ser cobrada: a taxa de administração.

A taxa de administração será paga para a instituição financeira que o investidor escolheu para realizar suas aplicações. Esses valores vão variar bastante, podendo inclusive serem isentos.

A primeira cobrança terá que ser paga de forma antecipada, quando comprar o papel. Depois se torna anual.

Outras situações em que se cobra taxa de administração é nos resgates antecipados e nos juros semestrais, sempre de forma proporcional ao tempo.

Tributação

Há dois impostos cobrados sobre o investimento no Tesouro Direto: Imposto de Renda e IOF.

Imposto de Renda

Da mesma forma como nos fundos de investimento a tabela do IR é regressiva.

Quanto mais tempo o dinheiro ficar investido, menos IR será tributado.

A cobrança será de 22,5% de IR sobre o lucro, se aplicação for de até 180 dias.

Entre 181 e 360 dias serão 20%. O percentual passará para 17,5% para prazos entre 361 e 720 dias. Acima de 720 dias o IR será de 15% sobre o lucro.

Você não precisa se preocupar em pagar o IR, pois ele será retido na fonte. Ou seja, já é descontado do valor que você recebe no momento do resgate.

IOF

Resgates feitos em prazos menores que 30 dias terão cobrança de IOF, que é calculado sobre os rendimentos do período.

Resgates de um dia terão 96% de IOF e essa tabela vai diminuindo conforme os dias vão passado. No trigésimo dia o IOF cairá para 0%.

Quais instituições podem operar com o Tesouro Direto?

O site do Tesouro Nacional tem uma ferramenta que pode ser usada para verificar quais as instituições que são credenciadas a operar com o Tesouro Direto.

Além disso, o site ainda informa o valor das taxas de administração que são cobradas.

Mas em relação às taxas, sempre é bom conferir junto da instituição financeira escolhida no momento da compra do título.

Horários

Compras e resgates do Tesouro Direto podem ser feitos em dias úteis, entre 9h30min e 18h.

Aos finais de semana ou feriados, entre 18h e 5h, o site do Tesouro Direto vai exibir valores apenas como referência.

Aos finais de semana e feriados, é possível fazer compras e resgates. Mas a operação somente será concretizada no próximo dia útil.

Compras e vendas podem ser suspensas ao longo do dia. Exemplo: se ocorrerem oscilações bruscas no mercado o Tesouro Nacional interrompe as operações para que não haja perdas substanciais ou compras feitas com preços defasados.

Riscos

Não há investimento sem risco.

Mas títulos do Tesouro Direto são bastante seguros.

O Governo Brasileiro nunca deu calote na dívida interna e sempre honrou com os pagamentos dos investidores do Tesouro Direto.

Lembrando que o Tesouro Direto não tem a Garantia do FGC (Fundo Garantidor de Crédito), que protege até R$ 250 mil por CPF em investimentos como CDB, LC, LCA e LCI (saiba mais sobre esses investimentos em: Investimentos: por onde começar?) caso a instituição emissora desses fundos venha a quebrar.

As formas mais comuns de perder dinheiro com o Tesouro Direto são:

- Comprar um papel prefixado ou indexado à inflação e precisar vende-lo antes da hora;

- Resgatar o dinheiro em um momento desfavorável do mercado, quando o papel está em queda e vale menos do que quando foi comprado;

- Títulos prefixados e com o rendimento já determinado no início, pagarem menos por causa de altas na inflação.

E como escolher um título do Tesouro Direto?

Você sabe quando precisará do dinheiro? Essa é a primeira questão a ser respondida.

Sabendo isso, parte-se para a escolha do papel.

Se a intenção é compor uma reserva de emergência e ficar longe de riscos de perder o valor investido: Tesouro Selic.

Projetos de mais longo prazo como, por exemplo, a compra de imóvel ou pagamento de faculdade, há vários títulos que são indexados pela inflação ou prefixados.

Quero investir no Tesouro Direto pela primeira vez. O que eu faço?

Basicamente são necessárias quatro coisas para iniciar seus investimentos no Tesouro Direto.

1. Abrir uma conta em uma corretora ou instituição financeira

Caso já tenha conta em um banco ou uma corretora, este é um bom caminho para iniciar.

Se não tiver, abra uma conta. De preferência, faça isso em uma instituição que não cobre taxas de administração.

Caso o seu banco ou corretora cobre por taxas de administração, você pode optar em abrir uma conta em outro local que melhor lhe convier.

Depois de escolhida a instituição, é necessário solicitar que ela realize seu cadastro junto ao Tesouro Nacional. Essa solicitação ocorre, em geral, de forma on-line.

2. Completar o cadastro junto à Plataforma do Tesouro Direto

A partir do momento que o seu cadastro foi realizado no Tesouro Nacional, você irá receber um e-mail contendo uma senha provisória.

Acesse a Plataforma e registre uma nova senha.

3. Escolha o título a investir

Já explicamos aqui os tipos de títulos existentes.

Escolha aquele que melhor atender suas necessidades.

Ao olhar para os nomes dos títulos você verá nomenclaturas conforme os exemplos a seguir:

- Tesouro Selic 2025;

- Tesouro Selic 2027;

- Tesouro Prefixado 2025;

- Tesouro Prefixado 2029;

- Tesouro IPCA+ com Juros Semestrais 2032;

- Tesouro Prefixado com Juros Semestrais 2033;

Sempre associado ao nome do papel estará o ano de vencimento do título.

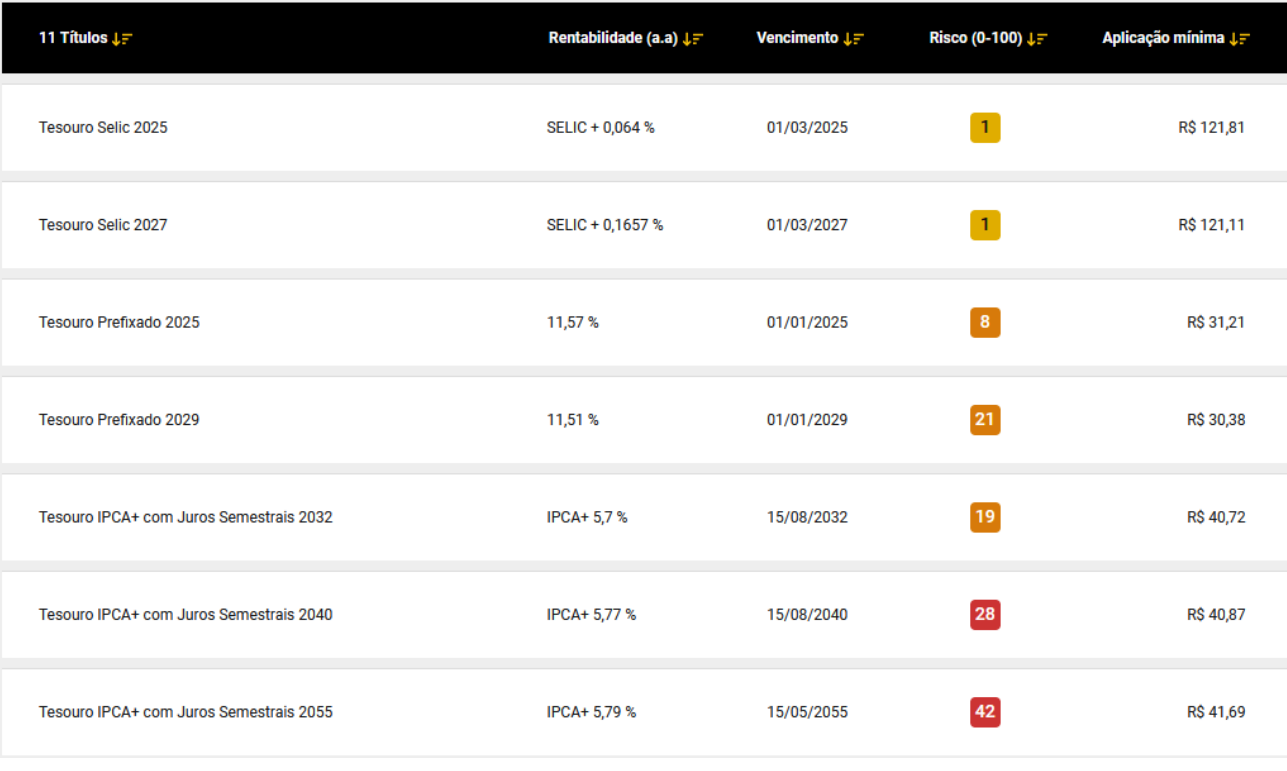

A imagem a seguir mostra uma lista de alguns títulos disponíveis enquanto escrevemos este conteúdo:

Na lista é informado, além do nome do título, a sua rentabilidade, vencimento, risco e valor mínimo de aplicação.

A informação sobre o risco, mostrada na imagem, tem a ver com o que falamos em relação à possibilidade de perder dinheiro.

Observe que os papéis com maiores riscos são aqueles com prazo mais longos e prefixados. Dependendo da situação de mercado, no futuro, pode-se ganhar ou perder dinheiro com estes títulos.

Outra informação interessante que aparece na lista é a aplicação mínima.

É comum as corretoras mostrarem o valor mínimo de aplicação, que estará diretamente associado à fração de cada papel.

4. Realize a ordem de compra

Escolhido o título, determine o valor que deseja investir conforme as frações de valor de cada papel.

Envie este valor para a instituição financeira (TED, Pix, depósito em conta etc.).

Com o valor disponível na conta corrente da corretora ou instituição financeira, realize a ordem de compra.

Daí em diante, você pode consultar extratos e relatórios de seus investimentos na própria plataforma da instituição que, além disso, deve disponibilizar também um relatório chamado “informe de rendimentos”, que você irá usar para fazer sua declaração de renda.

Investimentos: por onde começar?

Investimentos: por onde começar?

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Fundos de investimento: como funcionam?

Fundos de investimento: como funcionam?

Bolsa de valores: como investir

Bolsa de valores: como investir

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Preço de custo: os principais erros ao calcular

Inflação: o que é

Inflação: o que é

Pro labore: como calcular

Pro labore: como calcular

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Juros: o que é e como calcular

Capital de giro

Capital de giro

Desconto: como calcular

Desconto: como calcular

Custo benefício: como funciona?

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Comissão: como funciona e como calcular

Distribuição de lucros

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Investimentos: por onde começar?

Investimento: onde deve ser realizado na gestão de empresas?

Fundos de investimento: como funcionam?

Bolsa de valores: como investir

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Inflação: o que é

Pro labore: como calcular

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Capital de giro

Desconto: como calcular

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico