SAT Fiscal: o que é, qual o prazo de envio, como funcionam os bloqueios, qual a obrigatoriedade, quantos equipamentos uma empresa precisa ter, qual o certificado utilizar, como funciona a manutenção do SAT e o que precisa para adotar o uso.

O que é SAT Fiscal?

“SAT” significa Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos.

Trata-se de um equipamento (hardware) desenvolvido apenas para as empresas varejistas do estado de São Paulo.

Ele possibilita a emissão do cupom fiscal eletrônico (CF-e). Nenhum outro estado utiliza este equipamento.

Além da emissão, ele faz o armazenamento do documento, registrando todas as informações relativas às vendas ao consumidor final, transmitindo as informações para a Secretaria de Fazenda do Estado.

A função do SAT é documentar de forma eletrônica as operações comerciais dos contribuintes varejistas.

O hardware SAT vem a substituir o Emissor de Cupom Fiscal (ECF).

A validade jurídica dos documentos emitidos pelo SAT é garantida pela assinatura de um certificado digital.

IMPORTANTE.

As informações a seguir explicam de forma detalhada o funcionamento de hardwares de autenticação fiscal, como o SAT e o MFE. No entanto, é muito importante ressaltar que esses equipamentos se tornaram recursos obsoletos para as empresas.

A partir de 01/01/2026, a emissão da NFC-e (Nota Fiscal de Consumidor Eletrônica) passou a ser o padrão obrigatório, o que encerrou a permissão de uso físico desses aparelhos.

Santa Catarina (SC): Além da NFC-e, o estado exige a adoção do PAF-NFC-e. O fisco catarinense chegou a iniciar o desenvolvimento de um hardware próprio chamado DAF (Dispositivo Autenticador Fiscal), mas o governo estadual decidiu não torná-lo obrigatório para os contribuintes.

São Paulo (SP): Adotou o SAT Fiscal para a realização das vendas ao consumidor. No entanto, essa exigência teve seu prazo final bem definido. Segundo a SEFAZ/SP, conforme o Artigo 34-D da Portaria CAT 147/2012, desde 01/01/2026 é vedada a emissão de novos cupons fiscais eletrônicos (CF-e-SAT) por meio do equipamento.

Ceará (CE): Assim como São Paulo, o estado adotou um hardware específico para autenticação fiscal chamado MFE (Módulo Fiscal Eletrônico). Contudo, esse modelo também teve seu uso descontinuado e foi substituído integralmente pela NFC-e.

ICMS em São Paulo e nos demais estados brasileiros

Como sabemos, a legislação tributária no Brasil tem particularidades tanto federais, quanto estaduais e municipais.

Cada esfera do governo tem leis e impostos que são pagos pelos cidadãos e empresas.

No caso do ICMS, cabe aos estados legislar sobre ele.

Com isso, a emissão de documentos fiscais eletrônicos com incidência de ICMS, precisam respeitar as leis estabelecidas pela unidade federativa onde a empresa estiver sediada.

Embora não seja igual em todos os estados, podemos dizer que a lógica de cálculo de ICMS é muito semelhante. No entanto, sempre é preciso observar as nuances de cada estado e seguir as regras.

Na grande maioria, as vendas ao consumidor final são feitas exclusivamente através da NFC-e:

Uma empresa varejista usando o seu certificado digital, um código de segurança, uma inscrição estadual e um software emissor de cupom fiscal eletrônico, já tem o básico e essencial para vender aos seus consumidores.

Se a empresa está localizada no Estado de São Paulo, aí a situação muda.

O estado de São Paulo permite a utilização da NFC-e pelas empresas, mas ao mesmo tempo exige a utilização de um equipamento SAT.

Regulamentação do SAT

A Legislação que regulamenta o uso do SAT é a Portaria CAT-147 de 05/11/2012, além da Portaria SRE 34, publicada no Diário Oficial do Estado de São Paulo em 05/05/2023.

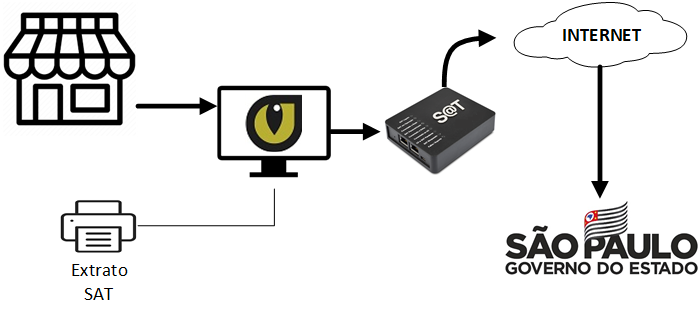

Como o SAT funciona?

Observe a imagem:

O cliente dirige-se até o comércio e faz as suas compras.

O vendedor registra suas compras no software emissor de cupom fiscal.

O software, por sua vez, envia os dados da venda para o equipamento SAT.

O SAT valida as informações.

Caso as informações sejam válidas, a venda é autorizada. Caso contrário, o software irá informar o problema ocorrido.

Quando a venda é autorizada, o software estará apto a emitir o “Extrato SAT”.

O extrato SAT é uma espécie de comprovante da venda, sendo a comprovação das compras entregue ao consumidor final. Ele é semelhante ao DANFE-NFC-e.

O Artigo 16, § 2º da Portaria CAT 147/2012 estabelece que, de acordo com o desejo do consumidor, a impressão do extrato do SAT-CF-e poderá ser substituída pelo envio eletrônico do documento.

Paralelo a isso, o equipamento SAT enviará os dados daquela venda para a Internet, conectando-se à SEFAZ de São Paulo.

A SEFAZ de São Paulo recebe o documento e armazena a informação juntamente com todos os demais documentos fiscais emitidos até aquele momento.

Por definição, então, podemos dizer que o SAT gera e autentica os CF-e-SAT (Cupons Fiscais Eletrônicos) e os transmite de forma periódica e automática, via Internet, para a Secretaria da Fazenda de SP.

Dá para usar NFC-e no lugar do SAT?

A Portaria CAT-147/2012 determina a emissão do CF-e-SAT como sendo obrigatória.

O artigo 25 da CAT-147/2012 obrigava a emissão do Cupom Fiscal Eletrônico (CF-e-SAT) tendo equipamentos SAT de reserva ativados para serem utilizados em situação de contingência.

Essa obrigação foi revogada pela Portaria SRE 34. Hoje as empresas estão dispensadas de ter um equipamento reserva.

A Portaria 34/2023 retirou, também, a obrigatoriedade de o contribuinte possuir um equipamento SAT previamente ativado para se credenciar como emissor da NFC-e.

Hoje, a legislação paulista determina que a NFC-e deve ser emitida no formato online. Diante de problemas técnicos que venham a impedir emissão da NFC-e on-line, o contribuinte utilizará o equipamento SAT para garantir a emissão de documento fiscal.

Cabe informar também que a legislação paulista ainda prevê o EPEC (Evento Prévio de Emissão em Contingência) para emitir a NFC-e em contingência.

Ainda assim, o EPEC somente poderá ser utilizado quanto ocorrer problemas técnicos por parte da SEFAZ Autorizadora, não sendo opção alternativa ao SAT.

Também não há intenção do Estado de SP em utilizar a NFC-e off-line.

Todas essas medidas foram tomadas em função do ocorrido em dezembro de 2022 quando houve vários problemas onde empresas novas não estavam conseguindo ativar seus equipamentos SAT.

A medida garante que os contribuintes, em especial àqueles que iniciam suas atividades, possam emitir documentos fiscais sem precisar do equipamento SAT previamente ativado para credenciamento a NFC-e.

Situações de bloqueio do SAT

Existem cinco situações em que o SAT pode ser bloqueado:

| 1. Autobloqueio | O equipamento pode autobloquear-se quando:

* Ficar sem comunicação com a SEFAZ por um período muito grande O desbloqueio neste caso é automático bastando conectar o equipamento à Internet e a comunicação entre o SAT e a SEFAZ ocorre normalmente. |

| 2. Bloqueio pelo contribuinte | O contribuinte poderá efetuar o bloqueio em situações de furto ou fechamento da empresa.

O bloqueio nessa situação é feito no SGR-SAT que falaremos mais adiante. |

| 3. Bloqueio pela SEFAZ | Existe também o bloqueio pela SEFAZ.

Uma das principais causas aqui é a falta de pagamento de impostos. E este desbloqueio só pode ser feito pela SEFAZ. |

| 4. Bloqueio para desativação | Este é o caso em que o próprio contribuinte solicita a desativação do equipamento.

Isso irá ocorrer quando a empresa não mais utilizará o equipamento. Um exemplo disso é no caso de encerramento das atividades da empresa, havendo a vontade da empresa de vender o SAT para um terceiro. Aqui não existe desbloqueio e o SAT somente poderá ser ativado para outro CNPJ. |

| 5. Bloqueio por erro de informação do código de ativação nas funções do SAT | Este bloqueio ocorre quando o código de ativação é informado de forma errada várias vezes.

Quanto mais tentativas incorretas forem realizadas, maior será o tempo de bloqueio. |

Segundo informações do site da SEFAZ/SP, quando ocorrer uma solicitação de desativação do SAT, ela não poderá ser desfeita.

Prazo de envio do CF-e

Ocorrendo problemas com o equipamento, o envio dos documentos para a SEFAZ poderá ficar comprometido.

Os documentos têm um prazo de 10 (dez) dias contatos a partir da data da operação, para serem transmitidos à SEFAZ.

Depois desse prazo, a Secretaria da Fazenda considera que o equipamento não está mais habilitado para utilização.

Nos casos em que os problemas com a Internet não forem resolvidos num prazo de dez dias, o Governo de São Paulo permite a transmissão via Upload, no sistema de contingência.

Quantos equipamentos SAT uma empresa precisa ter?

Se a empresa tiver dois ou mais pontos de venda? Como faz? Cada um precisa ter o seu equipamento?

Não! Um único equipamento pode ser usado por vários pontos de venda que a empresa tiver.

Este equipamento único irá receber todas as vendas realizadas pela empresa, fazendo a transmissão de todos os documentos à SEFAZ.

Obrigatoriedade de uso do SAT

Atualmente, todas as empresas com faturamento acima de R$ 81.000,00 estão obrigadas ao uso.

O valor de 81 mil é o limite de faturamento de um MEI. Acima disso a empresa assume outro regime de tributação.

E deste ponto em diante a obrigação passa a valer.

Segundo as informações disponíveis no site da SEFAZ/SP as datas de obrigatoriedade são as seguintes:

| 01/07/2015 | Novos estabelecimentos

ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4731800, 4771701 e 4781400 Contribuintes que utilizavam SPED em substituição ao ECF |

| 01/08/2015 | ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 5611201, 5611203 e 4744005 |

| 01/09/2015 | ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4782201, 4721102, 4530703, 4772500, 4789099, 4729699, 4722901, 4744099, 4713001, 4771702, 4721104, 4774100, 4761003, 4753900, 4744001, 4754701 |

| 01/10/2015 | Demais CNAEs cujos ECFs que tenham mais de 5 anos desde a primeira lacração, exceto 4711301, 4711302 e 4712100 |

| 01/01/2016 | Em substituição à Nota Fiscal de venda a consumidor (modelo 2) para os contribuintes que faturaram R$ 100 mil ou mais em 2015

Postos de combustível, em substituição à Nota Fiscal de venda a consumidor (modelo 2) ECFs que tenham mais de 5 anos desde a primeira lacração, para as seguintes CNAEs: 4711301, 4711302 e 4712100 |

| 01/01/2017 | Em substituição à Nota Fiscal de venda a consumidor (modelo 2) para os contribuintes que faturaram R$ 81 mil ou mais em 2016

Prazo final para os postos de combustível cessarem TODOS os ECFs |

| Após o prazo acima | Em substituição à Nota Fiscal de venda a consumidor (modelo 2) a partir do primeiro dia do ano subsequente aquele em que o contribuinte auferir receita bruta superior a R$ 81.000,00 |

Conforme descrito no Site da SEFAZ/SP: é possível ainda a adesão e utilização voluntária do SAT:

Os contribuintes que não estiverem obrigados à emissão do CF-e-SAT, modelo 59, conforme disposto no artigo 27 da Portaria CAT 147 de 2012, poderão, voluntariamente, utilizar o equipamento SAT para emitir exclusivamente o “CF-e-SAT – Cupom Fiscal”, a que se refere a alínea “a” do item 6 do § 7º do artigo 212-O do Regulamento do ICMS, hipótese em que serão observadas as disposições contidas na Portaria CAT 147 de 2012.

Base Legal: artigo 29 da Portaria CAT 147 de 05/11/2012.

Os passos para utilizar o SAT voluntariamente são os mesmos dos contribuintes obrigados.

O que precisa para adotar o uso do SAT?

Além de uma conexão com a Internet, você vai precisar de:

| Equipamento SAT | É necessário adquirir um equipamento SAT.

Este, por sua vez, deverá ser registrado na SEFAZ/SP. Os equipamentos são muito parecidos um com o outro e o software interno deve respeitar a legislação vigente. |

| Software | É necessário ter um software que fará o envio dos dados do seu computador para o SAT.

Além disso, o software também irá ajudá-lo na impressão do Extrato CF-e-SAT, quando necessário. A empresa fornecedora do Software precisa estar autorizada junto à SEFAZ/SP para que o sistema possa ser utilizado: Caso precise de um software emissor de SAT Fiscal, veja esse: LINKO Comercial |

| Impressora | É necessário também uma impressora para a impressão do Extrato CF-e-SAT. |

Depois de ter os equipamentos e software necessários, será preciso fazer a ativação do equipamento.

A ativação do equipamento é feita através do Sistema de Gestão e Retaguarda do SAT-CF-e (SGR-SAT), disponível no site da SEFAZ/SP.

Esta ativação serve para vincular o CNPJ da sua empresa com o equipamento que será usado.

Manutenção do Sistema

O SGR-SAT sofre manutenção sempre no quarto domingo de cada mês, sempre entre 8 e 14 horas.

Isso significa que neste período não é possível transmitir CF-e para a SEFAZ.

Certificado digital do equipamento SAT x Certificado Digital e-CNPJ

Há dois tipos de certificados que podem ser usados:

| Certificado padrão AC-SEFAZ | Quando a empresa opta em usar o certificado digital no padrão AC-SEFAZ, este certificado é gerado pela Secretaria da Fazenda. |

| Certificado padrão ICP-Brasil | O certificado padrão ICP-Brasil deve ser adquirido com empresas emissoras de certificado |

O Certificado Digital padrão AC-SEFAZ é oferecido gratuitamente. Ele é disponibilizado para todos os contribuintes paulistas que utilizam o equipamento SAT no Estado de SP.

Optando pelo padrão AC-SEFAZ, o certificado é instalado automaticamente no equipamento. Isso é feito durante o processo de ativação do hardware.

Este certificado é específico do equipamento. Não se pode confundi-lo com o certificado e-CNPJ da empresa que é utilizado para todas as demais operações que a empresa venha a necessitar.

Cada SAT tem um AC-SEFAZ próprio.

Assim, o número de certificados digitais AC-SEFAZ vai depender do número de equipamentos SAT que a empresa adquirir.

A opção por este certificado ou por um certificado padrão ICP-Brasil, utilizado nas demais operações das empresas, deve ser feita antes de adquirir o SAT, pois há casos em que o equipamento só aceita o certificado AC-SEFAZ.

O certificado AC-SEFAZ é do tipo A3 e tem um período máximo de cinco anos de validade. A SEFAZ pode alterar esse prazo sem aviso prévio.

A validade do certificado AC-SEFAZ é verificada através do SGR-SAT e sua renovação é automática e comandada pela SEFAZ.

Equipamentos em outros estados

O SAT Fiscal é de uso exclusivo do Estado de São Paulo (SP).

Ceará

Atualmente, o estado do Ceará utiliza um equipamento parecido: o Módulo Fiscal Eletrônico (MF-e).

Fisicamente, este equipamento assemelha-se muito com o SAT Fiscal de SP, mas atende exclusivamente a legislação vigente no Ceará (CE).

O Ceará publicou a Instrução Normativa Sefaz nº 33 de 03/04/2023. A IN dispõe sobre a dispensa da obrigatoriedade de utilização do equipamento MFE pela ME (Microempresa).

Segundo informações obtidas na AFRAC (Associação Brasileira de Tecnologia para o Comércio e Serviços):

“(…) a SEFAZ/CE indicou que os contribuintes que sejam Microempresa (ME) e que tenham por ano calendário faturamento inferior a R$ 250.000,00 poderão utilizar somente a NFC-e, porém, na hipótese de contingência, ainda deverão, obrigatoriamente adotar o MFE.”

Essa regra ficou bastante parecida com a que informamos anteriormente em relação ao Estado de São Paulo.

Aquele contribuinte inscrito como Microempresa (ME) e que tenham declarado previsão de faturamento dentro do limite inferior a 250 mil reais por ano, e que exerçam atividade de venda ou revenda de mercadorias a consumidor final, poderão utilizar somente a NFC-e.

No entanto, como o Estado do CE não adota NFC-e offline, a contingência ainda deverá ser realizada através do MFE.

Santa Catarina

Santa Cataria é outro estado que irá adotar um hardware semelhante a SP e CE.

Já existe uma especificação técnica dos requisitos do DAF, porém este hardware está em definição e ainda não entrou em funcionamento.

Como fazer para MEI emitir nota fiscal

Como fazer para MEI emitir nota fiscal

Quais informações são estratégicas no cadastro de um produto

Quais informações são estratégicas no cadastro de um produto

Como fazer a inscrição estadual

Como fazer a inscrição estadual

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Como calcular o giro de estoque

Como calcular o giro de estoque

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

MEI – Micro empreendedor Individual

MEI – Micro empreendedor Individual

LGPD: 5 passos para conferir se sua empresa está adaptada

LGPD: 5 passos para conferir se sua empresa está adaptada

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

LINKO Comercial: Os recursos mais elogiados pelos usuários

LINKO Comercial: Os recursos mais elogiados pelos usuários

SPED Fiscal

SPED Fiscal

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Como fazer para MEI emitir nota fiscal

Quais informações são estratégicas no cadastro de um produto

Como fazer a inscrição estadual

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Como calcular o giro de estoque

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

MEI – Micro empreendedor Individual

LGPD: 5 passos para conferir se sua empresa está adaptada

Nota Fiscal Eletrônica (NF-e): o quê é?

Cupom fiscal eletrônico (NFC-e): 3 passos para saber se a empresa tem obrigatoriedade

Certificado digital: o que é e como funciona

LINKO Comercial: Os recursos mais elogiados pelos usuários

SPED Fiscal

5 dicas ANTES de implantar o cupom fiscal eletrônico