Reforma tributária: entenda o que é a reforma, qual o impacto dela nas empresas, como funcionarão as alíquotas e quais os regimes favorecidos. Além do impacto no simples nacional, na zona franca de Manaus e nos demais tributos.

O Congresso Nacional promulgou, dia 20/12/2023, a Emenda Constitucional 132: a Reforma Tributária.

O texto, originado na PEC 45/2019, amplamente discutido no Congresso e no Senado Federal, traz alterações substanciais ao nosso sistema tributário.

Neste material resumimos aquilo que pensamos ser os principais pontos.

Segundo material divulgado pelo Ministério da Fazenda, os três grandes objetivos da reforma tributária do consumo são:

- 1) Fazer com que a economia brasileira cresça de forma sustentável, gerando emprego e renda;

- 2) Tornar o sistema tributário mais justo e reduzir desigualdades sociais e regionais;

- 3) Reduzir a complexidade da tributação, assegurando transparência e provendo maior cidadania fiscal.

Hoje as empresas apuram ICMS, IPI, PIS, COFINS e ISS e os pagam separadamente para a União, estados e municípios.

Estes impostos incidem sobre mercadorias e serviços. Tudo é bastante fragmentado e, muitas vezes, difícil de distinguir entre o que é venda e o que é serviço.

Outro grande problema é a cumulatividade. Há impostos que são usados para compor a base de cálculo de outro e isso acaba resultando no pagamento de imposto sobre imposto.

Esses são grandes problemas enfrentados por todos os cidadãos que pagam seus impostos.

Mas há outro fator que precisa ser resolvido que é a complexidade do nosso sistema tributário.

Tendo em vista a grande quantidade de impostos, formas de apuração, mudanças constantes, regras específicas de estados e municípios, dentre tantas outras questões, muitos apontam que o Brasil vive um “manicômio tributário”.

Segundo o IBPT, desde a Constituição Federal de 1988, foram editadas mais de 460 mil normas tributárias no Brasil. Isso nos mostra uma média de quase 37 normas tributárias por dia útil.

Se pensarmos apenas no ICMS temos 27 legislações diferentes, já que cada estado e o Distrito Federal têm suas regras, alíquotas e regimes especiais.

Já o ISS, que precisa ser visto no âmbito municipal, nos leva a pensar que há 5.500 legislações, já que cada município tem a sua.

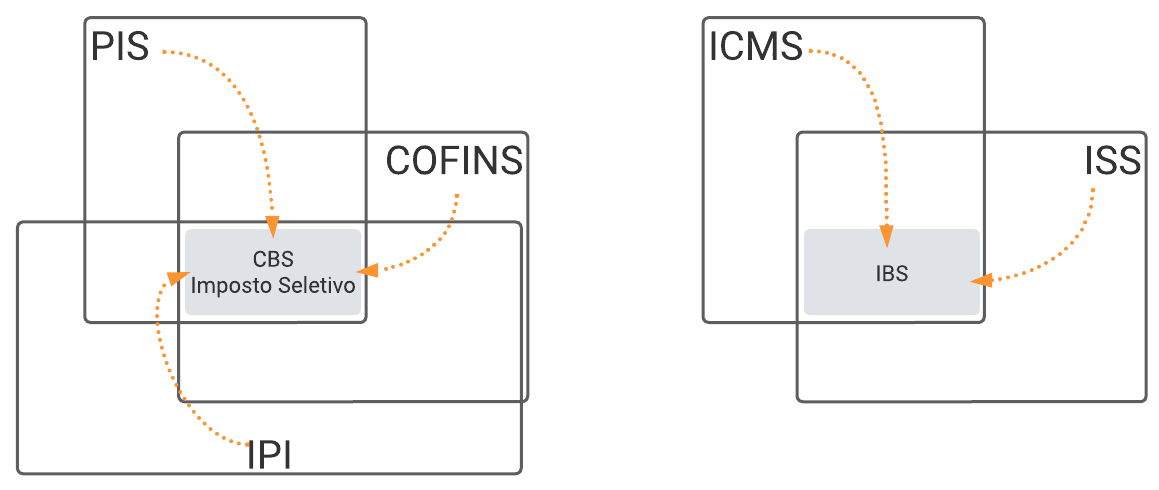

A Reforma tributária trouxe consigo a criação de um Imposto Sobre Valor Agregado(IVA). Este IVA dual será composto pela CBS e o IBS.

A ideia deste IVA Dual é eliminar essa base fragmentada existente, promover a não-cumulatividade dos impostos, reduzir a complexidade e a burocracia, acabar com a guerra fiscal entre os estados, trazer mais transparência aos tributos e reduzir a insegurança jurídica.

Os objetivos são bastante desafiadores.

Se pudéssemos colocar a Reforma Tributária em um prisma, veríamos que a luz refletida, num primeiro momento, não será tão colorida assim.

Se olharmos pelo ponto de vista das empresas e dos profissionais da área contábil, fiscal e tributária, o que deveria chegar para simplificar, fará com que as empresas convivam com dois manicômios tributários ao mesmo tempo.

Isso porque a Reforma será implantada gradualmente. Por vários anos todos irão conviver com os sistemas atual e novo.

Durante a transição o trabalho será aumentado, havendo necessidade de entender os dois sistemas de forma simultânea, pois as apurações de um e de outro precisarão ser feitas continuamente.

Mas é preciso concordar que não haveria como mudar de uma hora para a outra um sistema tributário gigantesco como o brasileiro.

Todo sistema precisa de um tempo de “maturação” que consiste em muitas mudanças de sistemas e aprendizado por parte de todos.

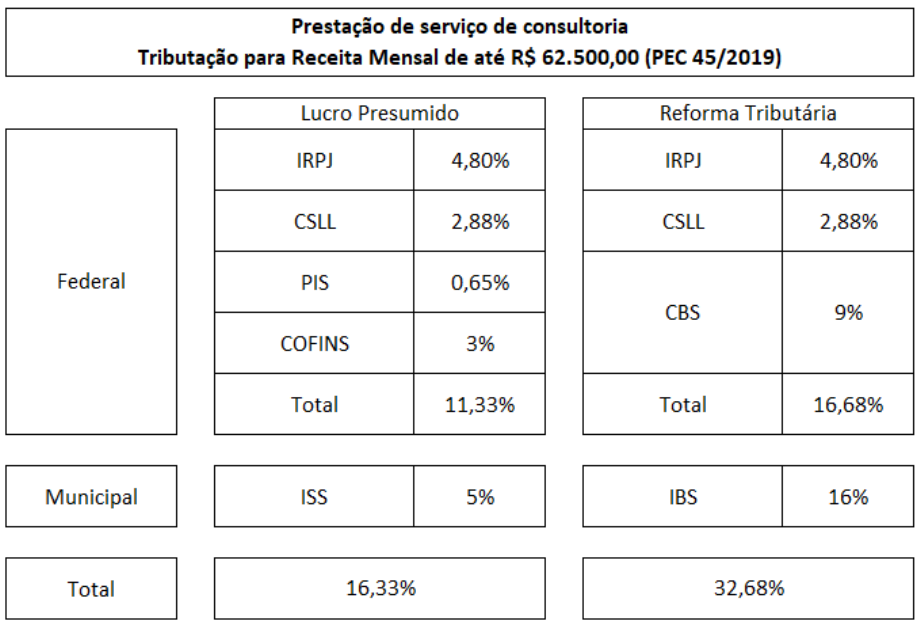

Até o final de 2023, haviam estudos mostrando um aumento da carga tributária, principalmente no setor de serviços. Ao comparar as alíquotas de uma empresa de serviços do Lucro Presumido podia-se notar uma elevação na carga tributária:

Nosso objetivo aqui é falar a respeito das mudanças que vêm por aí. Não entraremos na avaliação sobre aumento ou não da carga tributária.

O assunto, apesar de muito discutido nos últimos tempos, certamente ainda terá mudanças e, conforme a carroça vai andando, as melancias vão se ajeitando. Assim, vamos observando o cenário das mudanças e aprendendo com ele.

Como já mencionamos, a RT vai criar um IVA Dual composto pela CBS e pelo IBS:

Contribuição sobre Bens e Serviços (CBS)

Trata-se de um novo imposto que substituirá o PIS (mais o PIS sobre as importações) e a COFINS (mais a COFINS sobre as importações), unificando suas alíquotas e tornando-se uma alíquota única.

Além do PIS e COFINS, a CBS também vai unificar o IPI.

Imposto sobre Bens e Serviços (IBS)

Este unificará o ICMS e o ISS.

Principais características do IVA Dual

A lista a seguir é baseada no material informativo do Ministério da Fazenda e traz as principais características informadas pela União em relação ao IBS e à CBS:

Base de incidência: O IBS e a CBS devem alcançar todas as operações com bens materiais e imateriais como direitos e serviços.

Tributação no destino: Os tributos serão destinados ao estado onde o consumidor dos bens ou serviços estiver localizado.

Não cumulatividade: Um tributo pago ao longo da cadeia deve gerar créditos imediatos. Com isso, um tributo pago precisa desonerar o próximo elo da corrente, de forma que a tributação vai recair apenas sobre o consumo final da mercadoria ou serviço, e não sobre os setores como um todo.

Regras uniformes: A legislação do IBS e da CBS terá regras idênticas aplicáveis em todo o território nacional.

Bases de cálculo: Um tributo não irá compor a base de cálculo deles mesmos, nem a base de outro, de forma que as alíquotas fiquem transparentes a todos.

Créditos acumulados: Um crédito acumulado, devido ao contribuinte, será ressarcido de forma rápida.

Investimentos desonerados: Um investimento gera aproveitamento imediato de créditos, que são ressarcidos de forma rápida.

Desoneração nas exportações: O exportador recebe de volta o valor do IVA incidente sobre os insumos e demais mercadorias e serviços que adquiriu.

Oneração nas importações: Mercadorias e serviços importados, inclusive digitais, têm a mesma tributação aplicável aos nacionais.

Teremos aumento da Carga Tributária?

Uma das premissas da RT é a de que não haverá aumento da carga tributária.

Durante o período de transição as alíquotas do IBS e da CBS serão estabelecidas e revisadas anualmente pelo Senado Federal.

O que se almeja é que as alíquotas correspondam ao que hoje se paga com os atuais tributos, mas de forma transparente.

Preços dos produtos

A carga tributária atual será mantida sobre o consumo. Porém, como haverá uma alíquota padrão e uma quantidade limitada de regimes favorecidos, a promessa é que alguns produtos possam ter preços menores, enquanto outros poderão subir.

Alíquotas do IBS e CBS

A alíquota padrão do Imposto Sobre Bens e Serviços (IBS) será calculada de forma que mantenha a arrecadação atual do ICMS e ISS.

O mesmo deve ocorrer com a Contribuição sobre Bens e Serviços (CBS) e com a alíquota do Imposto Seletivo, de forma a manter a arrecadação que hoje é gerada pelo PIS, COFINS e IPI.

As alíquotas exatas só serão definidas após a aprovação da lei que instituir o IBS e a CBS, bem como a do Imposto Seletivo.

Há uma estimativa elaborada pelo Ministério da Fazenda que, com base em um conjunto de hipóteses, a alíquota padrão do IBS e da CBS, somadas, ficarão entre 25,45% (cenário factível) e 27% (cenário conservador).

Nestas alíquotas já estariam considerados os regimes específicos, bem como, os favorecidos constantes da PEC 45/2019.

Segundo a mesma Nota Técnica do estudo elaborado pelo MF, os regimes favorecidos aumentam entre 4,72% e 4,98% as alíquotas. Não houvesse favorecimentos fiscais, a alíquota padrão estaria entre 20,73% e 22,02%.

Regimes Favorecidos

Os regimes favorecidos, aprovados pela Câmara dos Deputados são os seguintes:

Agronegócio

Para o Agronegócio, terá a alíquota reduzida de IBS e CBS correspondendo a 40% da alíquota padrão (redução de 60%):

- Alimentos destinados ao consumo humano;

- Insumos agropecuários e aquícolas;

- Produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura.

Haverá também uma cesta básica nacional de alimentos. Esta terá alíquota zero para CBS e IBS. Uma lei complementar ainda vai determinar quais serão os itens que vão compor esta cesta.

Produtores rurais e produtores integrados com receita anual inferior a R$ 3,6 milhões poderão optar em não serem contribuintes do IBS e CBS. Nestes casos, aqueles que adquirem produtos destes produtores terão direito a crédito presumido.

Os biocombustíveis continuarão tendo tratamento favorecido (Emenda Constitucional 132/2022), com exclusão da limitação a biocombustíveis destinados ao consumo final.

Cultura e Esporte

As seguintes atividades culturais e esportivas terão redução de 60% na alíquota padrão. Ou seja, sua alíquota irá corresponder a 40% da alíquota padrão:

- Produções artísticas, culturais, jornalísticas e audiovisuais nacionais;

- Atividades desportivas.

A reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística terão isenção ou alíquota zero no IBS e na CBS.

Educação

Serviços de educação terão alíquota correspondente a 40% da alíquota padrão.

O ProUni terá alíquota zero.

No IBS serão mantidos os critérios de imunidade para entidades filantrópicas e esta imunidade será estendida para a CBS.

Saúde

Os serviços a seguir terão alíquota reduzida correspondente a 40% da alíquota padrão:

- Serviços de saúde;

- Dispositivos médicos e de acessibilidade para pessoas com deficiência;

- Medicamentos;

- Produtos de cuidados básicos à saúde menstrual;

- Produtos de higiene pessoal.

Haverá possibilidade de alíquota zero para alguns medicamentos e dispositivos médicos e de acessibilidade.

Transporte rodoviário, ferroviário e hidroviário de passageiros

Redução da alíquota correspondente a 40% da alíquota padrão, com possibilidade de isenção.

Transportadores autônomos pessoa física, que não sejam contribuintes do IBS e da CBS, terão crédito presumido.

Outros setores

Resíduos e materiais destinados a reciclagem, reutilização ou logística reversa, além de bens móveis usados para revenda terão crédito presumido.

A radiodifusão terá imunidade de CBS e IBS.

Segurança e soberania nacional, segurança da informação e segurança cibernética terão alíquota reduzida correspondente a 40% da alíquota padrão.

Regimes específicos

Regimes específicos são aqueles onde existe um modelo diferente de apuração do tributo.

Cabe destacar aqui os combustíveis e lubrificantes, onde há a possibilidade de cobrança monofásica por um valor fixo conforme a unidade de medida (litros, por exemplo).

Mas este é só um exemplo, pois existe uma série de regimes específicos, cada um com suas características e motivações para que tenham diferenciação na tributação da CBS e IBS. São eles:

- Serviços financeiros;

- Planos de assistência à saúde;

- Concursos prognósticos;

- Operações com bens imóveis;

- Operações contratadas pela administração pública direta, autarquias e fundações públicas;

- Sociedades cooperativas;

- Serviços de hotelaria, parques de diversão e temáticos, bares, restaurantes e aviação regional.

Cashback de imposto

O Cashback de imposto vem a ser uma devolução, para famílias, de parte do imposto pago, o que virá a beneficiar famílias de menor renda.

Outros países como Equador, Uruguai e Colômbia já fazem uso deste mecanismo.

Este modelo ainda será mais bem detalhado em relação a quais serão os beneficiários, e poderá ser adotado mesmo com a desoneração da cesta básica.

O Simples Nacional e a Reforma Tributária

A RT irá manter as políticas de tratamento especiais e favorecimento, no âmbito da IBS e CBS, para pequenas e microempresas, por meio do Simples Nacional.

Empresas do Simples Nacional terão ainda as opções:

- Apurar e recolher o IBS e a CBS conforme a regras do simples, onde poderão transferir créditos pelo que foi recolhido neste regime;

- Apurar e recolher IBS e CBS pelo regime normal de apuração, podendo apropriar e transferir créditos integralmente, mantendo-se no simples para os demais tributos.

Zona Franca de Manaus

A Zona Franca de Manaus continuará com tratamento tributário favorecido.

Este tratamento poderá ser implementado por meio de:

- Mudança nas alíquotas e regras de creditamento do IBS e CBS;

- Ampliação da incidência do Imposto Seletivo para alcançar os bens produzidos na Zona Franca.

Segundo o Ministério da Fazenda:

A Reforma ainda cria o Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas, financiado pela União, para fomentar o desenvolvimento e a diversificação de suas atividades econômicas.

IPVA, IPTU e ITCMD

Há outros tributos que a RT tem previsão de modificar.

IPVA

O imposto sobre a Propriedade de Veículos Automotores (IPVA), terá a base de incidência ampliada.

Com isso serão incluídos veículos aquáticos e aéreos, como lanchas e jatinhos.

Mas esta ampliação não vai incluir aeronaves agrícolas e embarcações de transporte aquaviário e de pesca.

Há possibilidade de o IPVA ser progressivo em razão do valor e do impacto ambiental do veículo.

IPTU

A PEC 45/19 permite que o Imposto Predial e Territorial Urbano (IPTU) possa ter sua base de cálculo atualizada por decreto, desde que observe os critérios determinados pelas leis municipais.

ITCMD

Será permitido aos estados a cobrança do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), nas situações em que o doador, donatário ou os bens estejam localizados no exterior. Hoje isso não é possível.

Fica mais claro que o Estado que cobra o ITCMD sobre herança, com inventário extrajudicial, será o do domicílio da pessoa falecida.

Também assegura o uso de alíquotas progressivas, com base no valor da doação ou herança. O Senado Federal irá determinar a alíquota máxima.

Adaptação e transição entre os sistemas

Para a Reforma Tributária há dois períodos de transição distintos.

Um deles terá sete anos. Esse alcançará a sociedade brasileira como um todo.

O outro será específico para entes federativos (estados e municípios). Este período será de 50 anos e não deve ser perceptível para a sociedade.

Veja neste material a seguir, como funcionará a transição e a adaptação entre os sistemas:

Reforma Tributária: adaptação e transição.

CNPJ: Importante saber

CNPJ: Importante saber

Real digital: moeda digital brasileira – DREX

Real digital: moeda digital brasileira – DREX

ICMS: Tributação Monofásica sobre Combustíveis

ICMS: Tributação Monofásica sobre Combustíveis

FCP – Fundo de combate a pobreza

FCP – Fundo de combate a pobreza

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Agronegócio: o que é e como funciona

Agronegócio: o que é e como funciona

Protesto de títulos: o clico de vida de um documento protestado

Protesto de títulos: o clico de vida de um documento protestado

IPI: como calcular

IPI: como calcular

Pro labore: como calcular

Pro labore: como calcular

COFINS – Contribuição para Financiamento da Segur. Social

COFINS – Contribuição para Financiamento da Segur. Social

PIS – Programa de Integração Social

PIS – Programa de Integração Social

ANP – Código da Agência Nacional do Petróleo

ANP – Código da Agência Nacional do Petróleo

ICMS importação: como calcular o ICMS na importação

ICMS importação: como calcular o ICMS na importação

Sistema de gestão

Sistema de gestão

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

Microempresa

Microempresa

Lucro presumido: o que é

Lucro presumido: o que é

Simples Nacional: o que é

Simples Nacional: o que é

Preço de venda: como calcular

Preço de venda: como calcular

FGTS – Fundo de Garantia do Tempo de Serviço

FGTS – Fundo de Garantia do Tempo de Serviço

ICMS – Imposto sobre circulação de mercadorias

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

IPI – Imposto sobre Produtos Industrializados

O cupom fiscal virou um pesadelo? A gente resolve!

O cupom fiscal virou um pesadelo? A gente resolve!

Como agilizar meu faturamento? Qual CFOP usar?

Como agilizar meu faturamento? Qual CFOP usar?

Entenda definitivamente a NCM e evite imposto indevido

Entenda definitivamente a NCM e evite imposto indevido

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

CNPJ: Importante saber

Real digital: moeda digital brasileira – DREX

ICMS: Tributação Monofásica sobre Combustíveis

FCP – Fundo de combate a pobreza

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Agronegócio: o que é e como funciona

Protesto de títulos: o clico de vida de um documento protestado

IPI: como calcular

Pro labore: como calcular

COFINS – Contribuição para Financiamento da Segur. Social

PIS – Programa de Integração Social

ANP – Código da Agência Nacional do Petróleo

ICMS importação: como calcular o ICMS na importação

Sistema de gestão

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

Microempresa

Lucro presumido: o que é

Simples Nacional: o que é

Preço de venda: como calcular

FGTS – Fundo de Garantia do Tempo de Serviço

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

O cupom fiscal virou um pesadelo? A gente resolve!

Como agilizar meu faturamento? Qual CFOP usar?

Entenda definitivamente a NCM e evite imposto indevido

5 dicas ANTES de implantar o cupom fiscal eletrônico