Reforma Tributária: neste material detalhamos como deverá acontecer a adaptação e a transição da reforma tributária durante os sete anos da transição.

Para a Reforma Tributária há dois períodos de transição distintos.

Um deles terá sete anos. Esse alcançará a sociedade brasileira como um todo.

O outro será específico para entes federativos (estados e municípios). Este período será de 50 anos e não deve ser perceptível para a sociedade.

Há muitos detalhes a serem aprovados mediante leis complementares e cada uma destas leis têm um período para ser votada, aprovada e implementada.

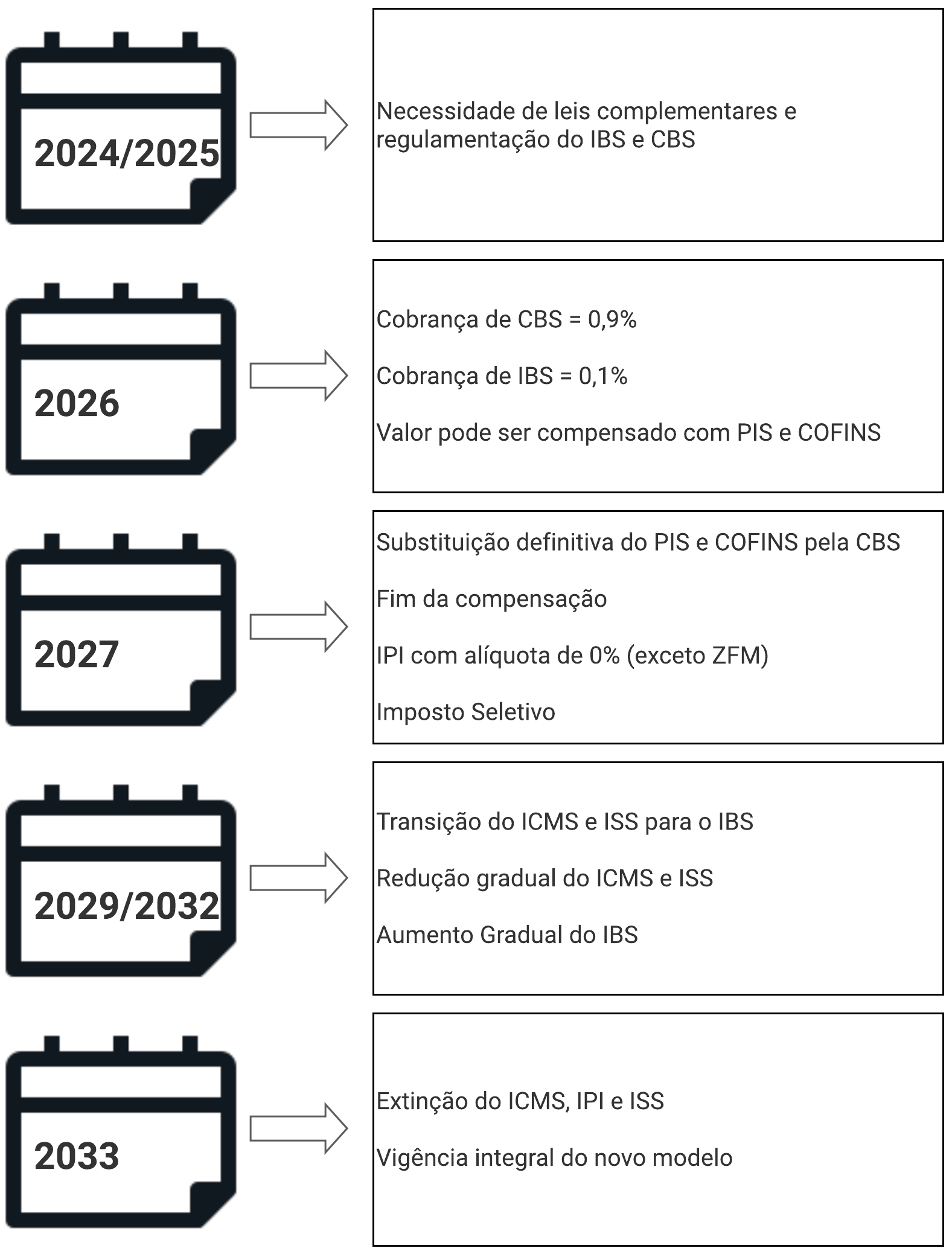

O quadro abaixo mostra de forma resumida a linha de tempo em que a implementação da Reforma Tributária deve ocorrer:

A Reforma Tributária permitirá a adoção do imposto seletivo por medida provisória de maneira imediata. Falaremos com mais detalhes deste Imposto Seletivo no próximo tópico.

Já o IBS e a CBS, vão depender de uma lei complementar para cria-los.

A transição para a sociedade inicia-se em 2026 e conclui-se em 2033.

Em 2033 os tributos que conhecemos hoje serão extintos.

Para que tudo isso seja possível, em 2024 e 2025 é necessário que as leis complementares e a regulamentação do IBS e CBS sejam colocadas em prática.

Além dessa regulamentação, é necessária a criação do Conselho Federativo do IBS e o Fundo de Desenvolvimento Regional, bem como, o ressarcimento dos saldos credores acumulados do ICMS.

Um modelo de cobrança dos novos tributos também precisará ser estruturado.

O texto atual da RT permite que, a título de adaptação, a CBS seja cobrada a partir de 2026 com alíquotas de 0,9%, e o IBS com 0,1%.

O valor calculado com essa alíquota poderá ser compensado com o PIS e COFINS (ou PIS e COFINS de importação no caso dos importadores).

No ano de 2027 a CBS irá substituir definitivamente o PIS e COFINS, mais o PIS-Importação e COFINS-Importação. Com isso, a compensação será finalizada.

No mesmo ano, as alíquotas do IPI serão reduzidas a zero, exceto para o que é produzido na Zona Franca de Manaus. Além disso, será instituído o Imposto Seletivo.

De 2029 a 2032 será feita a transição do ICMS e do ISS para o IBS. As alíquotas do ICMS e ISS terão uma redução gradual, enquanto o IBS vai tendo sua alíquota aumentada.

A tabela abaixo mostra o aumento gradual das alíquotas de IBS:

2029: 10%

2030: 20%

2031: 30%

2032: 40%

Em 2033, ICMS, IPI e ISS serão extintos, dando lugar ao novo modelo que entrará em vigência de forma integral.

Transição entre as Unidades Federativas e Municípios

A transição na distribuição da receita do IBS entre as Unidades Federativas e os Municípios levará 50 anos. Este período está sendo adotado dessa forma para que seja suavizado o impacto da reforma sobre a receita dos Estados e Municípios.

Isso se faz necessário porque haverá redução de receita em função da unificação do ICMS como ISS, da adoção do princípio de destino e da mudança do critério de distribuição da cota-parte do IBS.

O texto aprovado pela Câmara dos Deputados prevê que, de 2029 a 2078, uma parcela decrescente da receita será distribuída conforme a participação atual dos entes na receita total e uma parcela crescente será distribuída conforme a participação dos entes na receita distribuída pelo princípio do destino. (Fonte: Ministério da Fazenda)

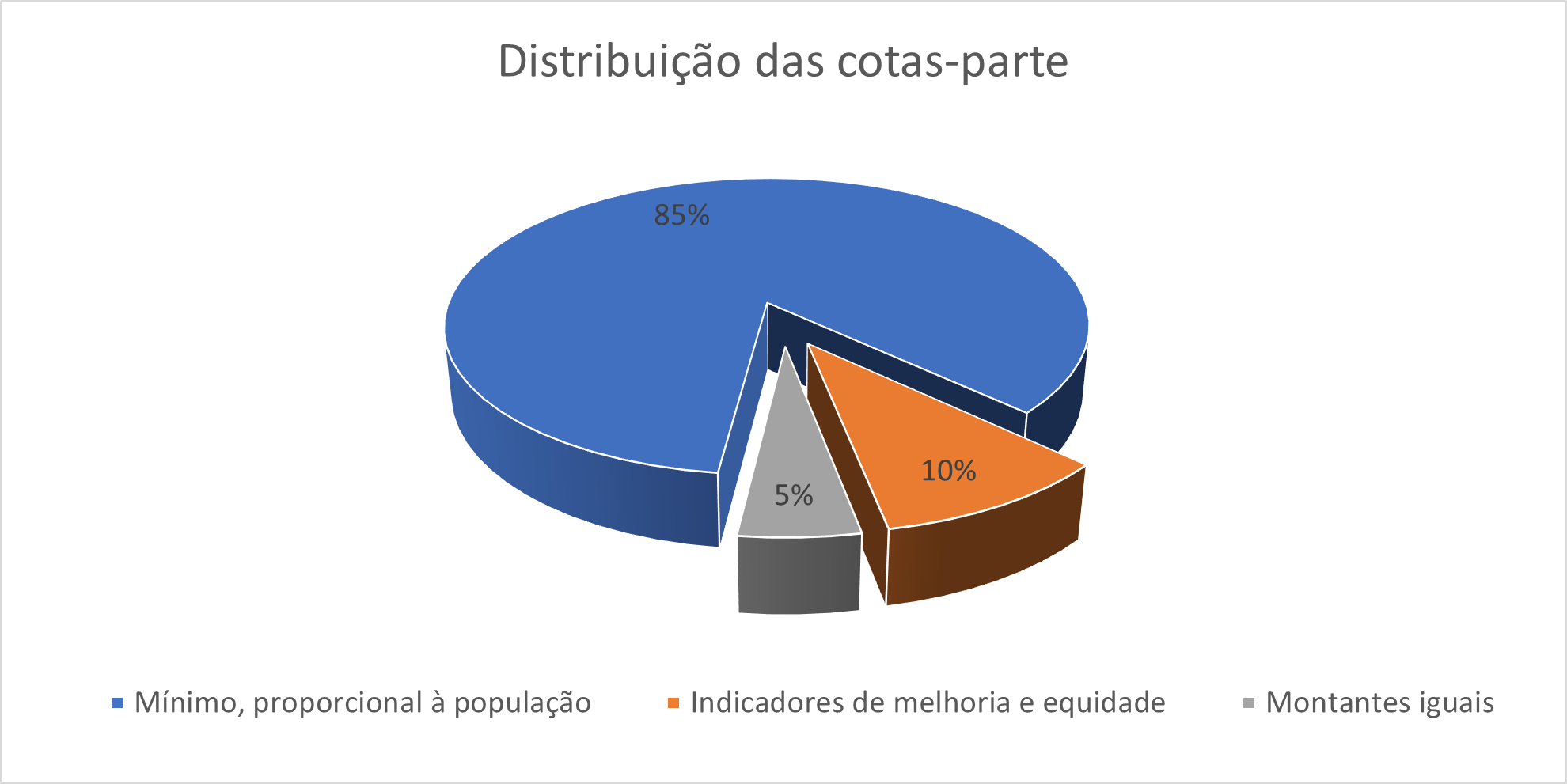

Cota-parte

A chamada cota-parte do ICMS foi mantida para o IBS.

Os estados continuarão tendo que repassar aos municípios o valor equivalente a 25% da arrecadação do IBS.

Os critérios de distribuição da cota-parte foram modificados e passarão a ser dessa forma:

- 85% no mínimo, proporcionalmente à população;

- 10% com base em indicadores de melhoria nos resultados da aprendizagem e de aumento da equidade;

- 5% em montantes iguais para os municípios do estado.

Imposto seletivo

O Imposto Seletivo irá conviver com o IPI até 2033, quando o IPI será extinto.

O Seletivo não vai incidir sobre produtos tributados pelo IPI, devendo ser cobrado pela produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente.

Este tributo não será cobrado nas exportações e poderá ter o mesmo fato gerador e base de cálculo de outros tributos, integrando a base de cálculo do ICMS e ISS (enquanto ainda existirem) e do IBS e CBS.

Reforma Tributária: o que é e qual o impacto nas empresas

Reforma Tributária: o que é e qual o impacto nas empresas

CNPJ: Importante saber

CNPJ: Importante saber

Real digital: moeda digital brasileira – DREX

Real digital: moeda digital brasileira – DREX

ICMS: Tributação Monofásica sobre Combustíveis

ICMS: Tributação Monofásica sobre Combustíveis

FCP – Fundo de combate a pobreza

FCP – Fundo de combate a pobreza

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Agronegócio: o que é e como funciona

Agronegócio: o que é e como funciona

Protesto de títulos: o clico de vida de um documento protestado

Protesto de títulos: o clico de vida de um documento protestado

IPI: como calcular

IPI: como calcular

Pro labore: como calcular

Pro labore: como calcular

COFINS – Contribuição para Financiamento da Segur. Social

COFINS – Contribuição para Financiamento da Segur. Social

PIS – Programa de Integração Social

PIS – Programa de Integração Social

ANP – Código da Agência Nacional do Petróleo

ANP – Código da Agência Nacional do Petróleo

ICMS importação: como calcular o ICMS na importação

ICMS importação: como calcular o ICMS na importação

Sistema de gestão

Sistema de gestão

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

Microempresa

Microempresa

Lucro presumido: o que é

Lucro presumido: o que é

Simples Nacional: o que é

Simples Nacional: o que é

Preço de venda: como calcular

Preço de venda: como calcular

FGTS – Fundo de Garantia do Tempo de Serviço

FGTS – Fundo de Garantia do Tempo de Serviço

ICMS – Imposto sobre circulação de mercadorias

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

IPI – Imposto sobre Produtos Industrializados

O cupom fiscal virou um pesadelo? A gente resolve!

O cupom fiscal virou um pesadelo? A gente resolve!

Como agilizar meu faturamento? Qual CFOP usar?

Como agilizar meu faturamento? Qual CFOP usar?

Entenda definitivamente a NCM e evite imposto indevido

Entenda definitivamente a NCM e evite imposto indevido

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Reforma Tributária: o que é e qual o impacto nas empresas

CNPJ: Importante saber

Real digital: moeda digital brasileira – DREX

ICMS: Tributação Monofásica sobre Combustíveis

FCP – Fundo de combate a pobreza

LINKO Comercial: As 4 funcionalidades preferidas pelos usuários

Cupom fiscal: obrigatório o vínculo da nota com comprovante

Agronegócio: o que é e como funciona

Protesto de títulos: o clico de vida de um documento protestado

IPI: como calcular

Pro labore: como calcular

COFINS – Contribuição para Financiamento da Segur. Social

PIS – Programa de Integração Social

ANP – Código da Agência Nacional do Petróleo

ICMS importação: como calcular o ICMS na importação

Sistema de gestão

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

Microempresa

Lucro presumido: o que é

Simples Nacional: o que é

Preço de venda: como calcular

FGTS – Fundo de Garantia do Tempo de Serviço

ICMS – Imposto sobre circulação de mercadorias

IPI – Imposto sobre Produtos Industrializados

O cupom fiscal virou um pesadelo? A gente resolve!

Como agilizar meu faturamento? Qual CFOP usar?

Entenda definitivamente a NCM e evite imposto indevido

5 dicas ANTES de implantar o cupom fiscal eletrônico