Pro labore: o que é, os sócios são obrigados a retirar? Como calcular, a importância dele para a vida financeira da empresa, como realizar o pagamento e quais os impostos presentes no pro labore.

O que é pro labore?

O termo “pro labore” vem do latim e significa “pelo trabalho”.

A grafia original é expressa como “pro labore”. E ao ser introduzida ao nosso idioma, passou a ser escrita como “pró-labore”.

Não vamos confundir pro labore com salário. O pro labore é considerado uma despesa administrativa e não faz parte da folha de pagamento.

Ele é semelhante ao salário pago aos funcionários, mas precisa ser entendido como o valor de remuneração dos sócios pelo trabalho que realizaram na empresa.

Então, se o pro labore é a remuneração “pelo trabalho”, aquele sócio que não desempenhar atividades na empresa, não receberá pro labore. Nesse caso, irá receber apenas o que lhe for devido na distribuição dos lucros.

Sócios são obrigados a retirar pro labore?

O pro labore só será retirado quando a empresa tiver faturamento.

Se a empresa foi aberta no mês de fevereiro, mas o primeiro faturamento ocorreu em setembro, é neste último mês que poderá ser feito o primeiro pagamento do pro labore.

Independente disso, não há uma obrigatoriedade em um sócio fazer retiradas de pro labore.

Numa situação em que o sócio decide não retirar pro labore e, ao invés disso, fazer retiradas da empresa como se fossem lucros distribuídos, o valor será assumido como pro labore e sobre esse valor será calculado o INSS.

Como calcular pro labore

Preparamos algums dicas sobre como calcular o pro labore neste conteúdo a seguir: Pro labore: como calcular

A importância do pro labore na vida financeira da empresa

Uma situação muito corriqueira nas empresas é quando, por achar que não precisa ter um salário, o sócio acaba retirando dinheiro “quando dá” ou “quando sobra”.

Vejamos um exemplo de como isso não funciona para uma empresa e como uma situação dessas pode levar a um problema sério nas finanças e no fluxo de caixa do negócio?

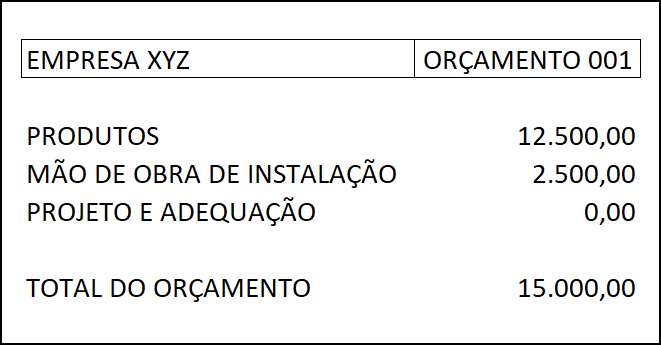

A “Empresa XYZ” é uma distribuidora de produtos de Energia Solar.

Nesta empresa trabalham alguns profissionais que instalam os painéis de energia solar nas residências. Além desses profissionais, temos a figura de uma sócia/proprietária da empresa.

A sócia, além de desempenhar todas as demais funções administrativas, ainda é responsável pelo projeto de instalação e adequação das placas solares.

Vamos à primeira situação.

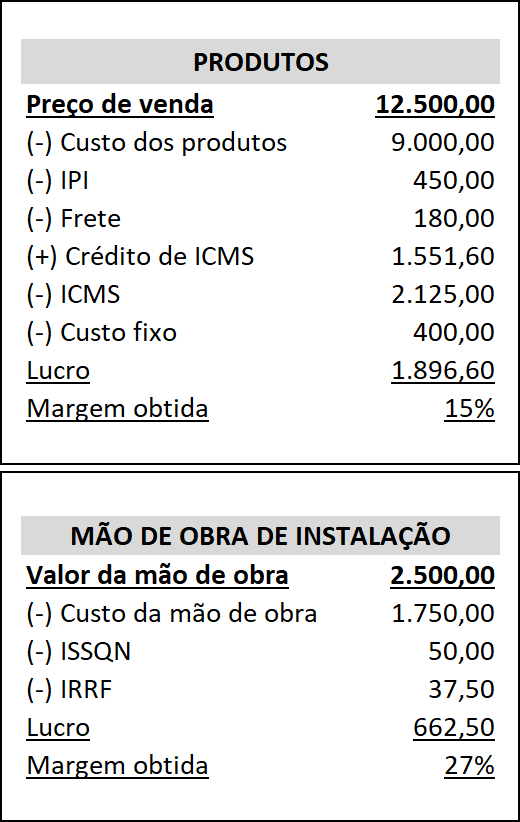

A “Empresa XYZ” vendeu um projeto de instalação de energia solar para uma residência. Como a sócia não retira pro labore, então não se preocupou com este valor no orçamento:

Nos produtos e na mão de obra já estão consideradas as margens de lucro. Então, se tudo der certo durante a entrega e instalação, a empresa terá um certo lucro (veja o demonstrativo de lucratividade a seguir).

No final do serviço a empresa terá uma entrada de caixa no valor de R$ 2.559,10. Este valor engloba a venda dos produtos e a mão de obra do serviço prestado:

O lucro pode ser usado para investir na empresa (veja: Investimento: onde deve ser realizado na gestão de empresas?) ou para aumentar o fluxo de caixa, mantendo um certo nível de capital de giro.

Após o recebimento do montante referente as vendas e serviços, a sócia poderia escolher entre manter esta sobra em caixa ou fazer uma retirada para custear as suas necessidades pessoais.

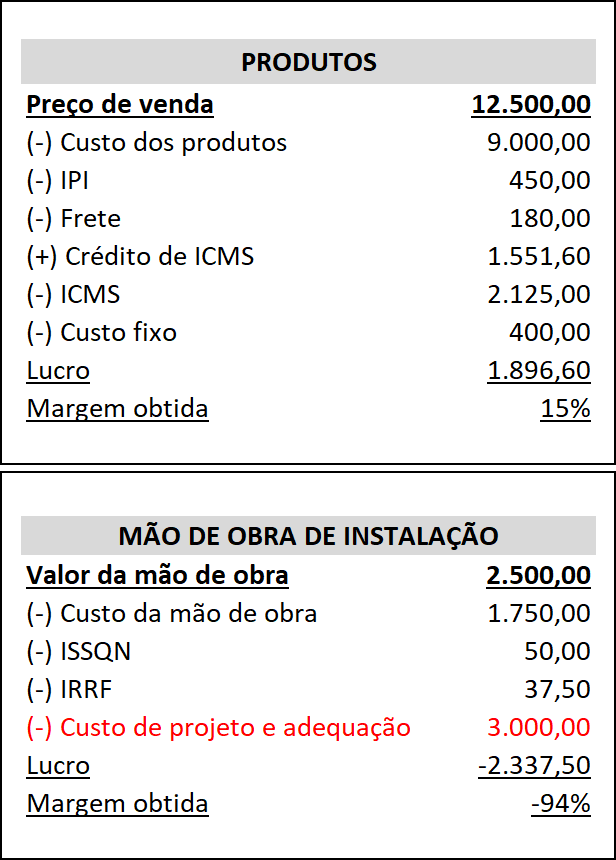

Agora vamos imaginar um segundo cenário:

A “Empresa XYZ” precisa realizar o mesmo serviço.

Mas, depois de tudo orçado e acertado com o cliente, a sócia da empresa teve um problema de saúde. Em função disso não poderá cumprir com o combinado para realizar o projeto de adequação e instalação dos painéis solares.

Para resolver a questão, foi necessário contratar mão de obra especializada para realizar o projeto.

Mas, como agora a mão de obra é externa, o profissional contratado vai cobrar pelo serviço. O valor que a ser pago ao profissional será de R$ 3.000,00.

Assim, o panorama de negócios para esse caso mudou:

O pagamento do serviço terceirizado mudou completamente a lucratividade do negócio. Pior que isso, destruiu toda possibilidade de obter qualquer lucro e ainda deixou um prejuízo de R$ 440,90.

Caso a empresa não tenha fluxo de caixa para arcar com o prejuízo, ficará no vermelho até que um novo serviço venha a cobrir o estrago causado.

Montamos esse raciocínio para demonstrar que o trabalho do sócio tem um valor e esse valor deve ser incluído nos custos da empresa.

Caso esse custo estivesse incluído no orçamento desde o início, muitas dores de cabeça seriam resolvidas.

Em primeiro lugar, a sócia da empresa viveria com mais tranquilidade, pois a cada serviço prestado o valor do seu trabalho estaria sendo pago.

Segundo, numa eventual crise, onde seja necessário contratação de mão de obra terceirizada, o valor apenas seria repassado. Mesmo se o valor da mão de obra externa fosse mais alto, o prejuízo (se houvesse) não seria tão alto.

Por fim, a lucratividade, fluxo de caixa e investimentos da empresa não seriam impactados com tanta força quanto ocorreu.

Como realizar o pagamento do pro labore

A forma mais adequada de pagar o pro labore é através de uma transferência bancária diretamente para a conta-corrente do sócio. Lembrando, sempre de observar os principais cuidados ao realizar transferências: Pix: cuidados importantes ao utilizá-lo

É muito importante que a empresa não pague as contas do sócio diretamente e que todas as despesas da pessoa física do sócio sejam respondidas pelo próprio sócio.

Sempre que as contas do sócio se misturaram com as contas da empresa, a falta de controle financeiro eleva-se a um nível muito difícil de gerenciar.

Além disso, essa prática não é saudável para a empresa e para os sócios, pois leva ao descontrole pessoal e prejudica as metas e o foco da empresa.

Quando realizar o pagamento?

Não há regras.

A retirada do pro labore pode ser feita de acordo com uma combinação entre os sócios.

Comprovação de renda do pro labore

Se o sócio da empresa precisar de comprovação de renda ou de contribuição do INSS, o departamento de contabilidade precisa emitir um recibo de pro labore ou uma Declaração de Pró Labore.

O recibo de pro labore é assinado pelo sócio. A assinatura comprovará o recebimento do valor.

Já o Declaração Comprobatória de Percepção de Rendimentos (DECORE) é um documento muito mais sério e delicado.

Essa declaração é solicitada para obtenção de crédito em instituições financeiras.

Podem haver históricos de declarações emitidas que não condizem com a realidade.

Por isso, o DECORE só tem validade se tiver o selo Declaração de Habilitação Profissional (DHP), afixado ou impresso no corpo do documento.

O selo DHP é fornecido e controlado pelo Conselho Regional de Contabilidade (CRC).

Assim, somente profissionais de contabilidade devidamente habilitados em sua região podem emitir um DECORE.

Impostos sobre o pro labore

Dependendo do regime tributário da empresa, o valor dos tributos pode ser alto.

Em geral, haverá 11% de INSS, podendo ser ainda mais se a empresa for optante pelo Lucro Presumido ou Lucro Real.

Há outras situações em que as despesas ficam mais altas ainda:

- Sócio possuir carteira assinada ou ser administrador em outra empresa

- O administrador da empresa que figura no contrato social está obrigado a pagar a previdência social. Caso não houver valor de pro labore pago para este administrador, o fiscal da receita pode arbitrar o pagamento de uma quantia referente ao INSS.

Empresas do Simples Nacional

No Simples Nacional não há contribuição patronal. Nesse caso, não há custo para a empresa.

Mas para o sócio haverá dedução de 11% de INSS, e o cálculo do Imposto de Renda é feito de acordo com a tabela progressiva da Receita Federal.

Quando a empresa exercer atividades que estão enquadradas no Anexo IV do Simples Nacional (empresas de serviço) estão obrigadas ao recolhimento do INSS patronal (20%) através da GPS em conjunto com a parte descontada (11% no caso de sócios).

Este entendimento baseia-se na Lei Complementar n° 147/14 para as empresas enquadradas no anexo IV da LC n° 123/06 que estão obrigadas ao recolhimento da contribuição previdenciária patronal previsto no artigo 22 da Lei n° 8.212/91.

Empresas não optantes pelo Simples Nacional

Aquelas empresas não optantes pelo Simples Nacional terão encargos sociais de 20% sobre o valor do pro labore.

E para o sócio será o mesmo: dedução de 11% de INSS, e o cálculo do Imposto de Renda é feito de acordo com a tabela progressiva da Receita Federal.

Pró-Labore MEI

O Microempreendedor Individual também deve receber pro labore.

O MEI não tem necessidade de pagar INSS no pro labore. O valor da contribuição já está incluso na DAS, que é paga todos os meses.

Ainda assim, o MEI pode optar em pagar um valor maior de INSS, chegando a 11%.

É necessário ficar atento pois o faturamento anual do MEI é de R$ 81 mil. O faturamento mensal máximo é de R$ 6.750,00.

O pro labore não pode ultrapassar esses valores. Se isso ocorrer, a empresa acaba se desenquadrando do Regime de MEI.

Pro labore: como calcular

Pro labore: como calcular

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Como saber se um custo é fixo ou variável ?

Como saber se um custo é fixo ou variável ?

Fluxo de caixa

Fluxo de caixa

Como funciona o Lucro Arbitrado

Como funciona o Lucro Arbitrado

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

CNPJ: o que significa e como fazer um

CNPJ: o que significa e como fazer um

CPF: Cadastro de Pessoa Física

CPF: Cadastro de Pessoa Física

Custo fixo e variável: casos mais polêmicos de classificar

Custo fixo e variável: casos mais polêmicos de classificar

Como calcular o giro de estoque

Como calcular o giro de estoque

Vendendo bem.. eu estou. Mas o dinheiro não sobra!

Vendendo bem.. eu estou. Mas o dinheiro não sobra!

Limite do banco: como parar de usar

Limite do banco: como parar de usar

EPP – Empresa de Pequeno Porte

EPP – Empresa de Pequeno Porte

Curva ABC: Como agilizar a entrega de um produto

Curva ABC: Como agilizar a entrega de um produto

IRPJ – Imposto de Renda Pessoa Jurídica

IRPJ – Imposto de Renda Pessoa Jurídica

Boleto bancário: como fazer

Boleto bancário: como fazer

INSS – Instituto Nacional de Seguro Social

INSS – Instituto Nacional de Seguro Social

Lucro presumido: o que é

Lucro presumido: o que é

IRRF – Imposto de Renda Retido na Fonte

IRRF – Imposto de Renda Retido na Fonte

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Pro labore: como calcular

DRE: como fazer um demonstrativo

Investimento: onde deve ser realizado na gestão de empresas?

Como saber se um custo é fixo ou variável ?

Fluxo de caixa

Como funciona o Lucro Arbitrado

Receita líquida: o que é na prática?

CNPJ: o que significa e como fazer um

CPF: Cadastro de Pessoa Física

Custo fixo e variável: casos mais polêmicos de classificar

Como calcular o giro de estoque

Vendendo bem.. eu estou. Mas o dinheiro não sobra!

Limite do banco: como parar de usar

EPP – Empresa de Pequeno Porte

Curva ABC: Como agilizar a entrega de um produto

IRPJ – Imposto de Renda Pessoa Jurídica

Boleto bancário: como fazer

INSS – Instituto Nacional de Seguro Social

Lucro presumido: o que é

IRRF – Imposto de Renda Retido na Fonte

Como calcular o ponto de equilíbrio

5 dicas ANTES de implantar o cupom fiscal eletrônico