As dúvidas mais comuns ao emitir uma nota de devolução: qual CFOP usar, CST, CSOSN e alíquotas de impostos, devolução total ou parcial, IPI, PIS, COFINS e Outros valores e se precisa fazer todos os cálculos e controles.

🎧 este conteúdo também está disponível em aúdio:

Ao precisar devolver um produto para o fornecedor ou dar entrada de uma mercadoria que o cliente devolveu sempre surgem dúvidas. Relacionamos aqui as cinco dúvidas mais comuns na hora de emitir uma nota de devolução.

Caso queira saber um pouco mais especificamente sobre o que é uma Nota de devolução, acesse o material: Nota fiscal de devolução

1. Dificuldade de identificar o CFOP

O CFOP é uma das informações mais importantes para qualquer nota fiscal e na nota de devolução não é diferente.

No entanto, a tabela oficial de CFOP é extensa. Existem mais de 600 códigos fiscais que são utilizados em variados tipos de documentos.

Caso queira entender mais sobre CFOP ou baixar a tabela completa, acesse: Como agilizar meu faturamento? Qual CFOP usar?

Falando apenas sobre devoluções, há mais de 100 códigos fiscais relacionados.

A parte boa é que você dificilmente vai ter que usar tantos códigos assim, pois a empresa teria que atuar em muitas áreas diferentes, afim de usá-los.

Estes códigos estão definidos em função do ramo de atividade de cada empresa. Por isso, cada negócio terá uma gama pequena de códigos a utilizar.

Apenas os códigos fiscais permitidos nas devoluções podem ser usados para uma nota de devolução.

Por mais óbvio que pareça, na prática é bastante comum a tentativa de se usar um CFOP indevido para uma devolução.

Quando isso acontece, a NF-e de devolução não é autorizada. Junto com a rejeição vem a seguinte mensagem:

CFOP inválido para NF-e com finalidade de devolução de mercadoria

Para que seja possível encontrar de uma forma mais fácil o CFOP a ser utilizado na devolução, preparamos um passo a passo detalhado: Nota de devolução: como identificar o CFOP correto

2. CST, CSOSN e alíquotas de impostos

Cada CFOP utilizado, independentemente do documento fiscal que tiver que ser emitido, sempre terá um código de CST (para empresas de modalidade Geral), ou um código de CSOSN (para empresas optantes pelo Simples Nacional).

É possível visualizar as tabelas com os códigos de CST e COSN neste material: ICMS – Imposto sobre circulação de mercadorias.

No que tange a emissão de notas fiscais de devolução, os códigos de CST, CSOSN e alíquotas (de qualquer imposto) serão usados conforme as notas originais.

Não há necessidade de buscar nas legislações estaduais quais alíquotas de impostos serão usadas.

Os valores de impostos são replicados na nota fiscal de devolução, tais quais estiverem calculados na nota de origem.

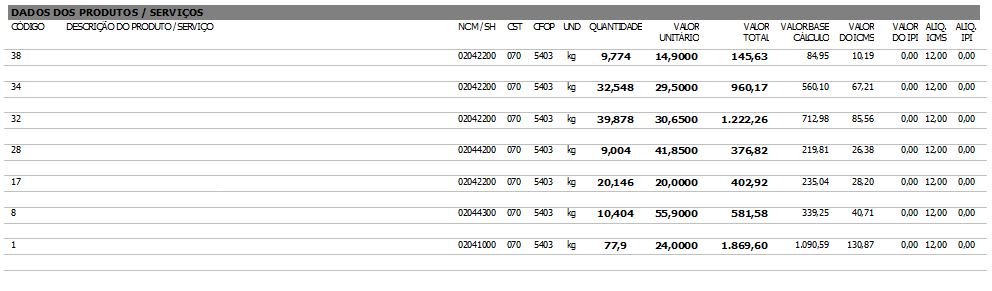

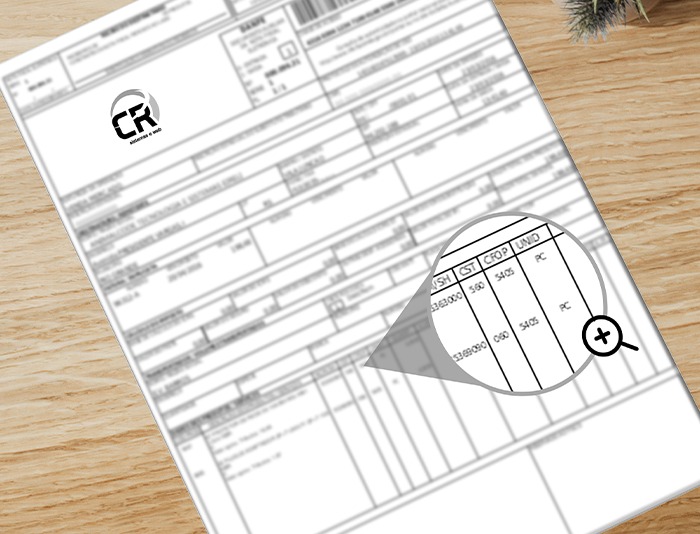

A imagem acima mostra os produtos de uma nota fiscal de venda.

A coluna CST indica o código “070”.

Este código nos leva a saber que a operação de venda é com redução na base de cálculo do ICMS e sujeita ao regime da substituição tributária.

A coluna da alíquota de ICMS mostra o percentual de 12%.

Ao emitir uma nota de devolução, você deverá utilizar o mesmo código de CST da nota fiscal de origem: “070”.

Além disso, use a alíquota de 12% de ICMS.

3. Devolução total ou devolução parcial?

A regra geral para uma devolução é sempre transcrever os dados da nota de origem (seja ela uma compra ou uma venda), em uma nota fiscal de devolução.

E nesta nota fiscal de devolução informar o CFOP específico para aquela devolução (conforme o item 1. Dificuldade de identificar o CFOP).

Os valores da nota de devolução serão iguais ou proporcionais à nota de origem.

Como saber se os valores devem ser iguais ou proporcionais?

Pergunte-se:

- Estou devolvendo tudo ou somente parte dos produtos ou serviços que comprei?

- Estou recebendo em devolução tudo ou somente uma parte dos produtos ou serviços que vendi?

Se todos os produtos ou serviços estiverem sendo devolvidos então será uma devolução total.

Consequentemente, os valores da nota de devolução deverão ser iguais aos da nota de origem.

Se apenas uma parte dos produtos ou serviços estiverem sendo devolvidos, então será uma devolução parcial.

E, neste caso, os valores precisarão ser proporcionais aos da nota de origem.

Veja este exemplo:

|

Nota de origem |

Devolução total = Valores iguais |

Devolução parcial = Valores proporcionais |

||||||

|

Nota de devolução |

Nota de devolução |

|||||||

|

Quantidade |

Unitário |

Total |

Quantidade |

Unitário |

Total |

Quantidade |

Unitário |

Total |

|

15,6 kg |

24,50 |

382,20 |

15,6 kg |

24,50 |

382,20 |

10 kg |

24,50 |

245,00 |

Ao devolver um produto totalmente será devolvida toda a quantidade, no mesmo valor unitário da nota de origem.

Ao devolver um produto parcialmente (no exemplo, apenas 10 kg de um total de 15,6 kg) será devolvida a quantidade parcial, usando-se o mesmo valor unitário da nota de origem.

O valor total da nota de devolução será, por consequência, um valor parcial (proporcional).

Este mesmo exemplo vale para os valores de impostos que a nota fiscal de origem tiver:

|

|

Nota fiscal de origem |

Devolução total |

Devolução parcial de 10 unidades |

|

Quantidade |

15,6 |

15,6 |

10 |

|

Valor unitário |

24,50 |

24,50 |

24,50 |

|

Valor total dos produtos |

382,20 |

382,20 |

245,00 |

|

Base de cálculo do ICMS |

222,95 |

222,95 |

142,92 |

|

Valor do ICMS |

26,75 |

26,75 |

17,15 |

|

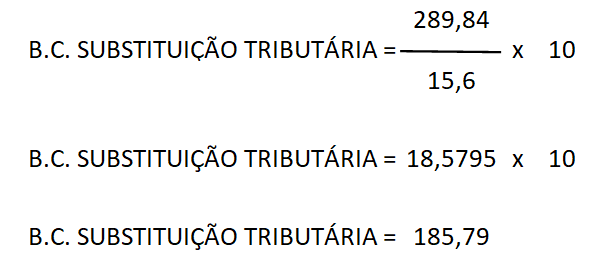

Base de cálculo do ICMS por Substituição Tributária |

289,84 |

289,84 |

185,79 |

|

Valor do ICMS por Substituição Tributária |

8,03 |

8,03 |

5,15 |

|

Valor total da nota |

390,23 |

390,23 |

250,15 |

O cálculo do valor parcial é uma regra de 3 onde: divide-se o valor total pela quantidade total e multiplica-se pela quantidade a ser devolvida.

Veja o exemplo do cálculo parcial da Base de Cálculo do ICMS por Substituição Tributária:

4. IPI, PIS, COFINS e Outros valores

Reforçando: todos os valores da nota de origem devem ser replicados na nota fiscal de devolução, sejam os valores totais ou parciais.

No item 2 explicamos que os valores do ICMS e Substituição Tributária devem ser transcritos para a nota de devolução.

A mesma regra vale para qualquer outro imposto e valor que estiver registrado na nota fiscal de origem:

Observe que uma NF-e, além do ICMS, tem frete (CIF ou FOB), seguro, desconto, outras despesas acessórias e o valor do IPI.

Estes valores também devem ser inclusos na nota de devolução.

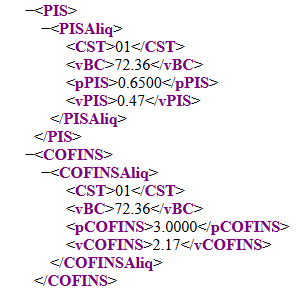

Quando houver PIS e COFINS na nota fiscal de origem, estes não vão aparecer no DANFE. Eles estão presentes apenas no arquivo XML:

Este é um dos pontos mais complexos.

Se você não dispõe de um sistema automatizado para gerar a sua nota fiscal de devolução, será necessário identificar esses dados no XML, o que torna o processo um pouco mais trabalhoso.

5. E precisa fazer todos esses cálculos e controles?

Sim. Precisa fazer todos os cálculos e controles. Eles podem ser feitos manualmente, ou pelo sistema de gestão.

Estes processos normalmente estão inseridos no sistema emissor de notas fiscais ou ERP, de forma que o sistema gera a nota de devolução automaticamente.

O sistema de gestão Linko Comercial dispõe de duas funções para emissão de notas de devolução: Notas de devolução de compras e Notas de devolução de vendas

5.1 Notas de devolução de compras

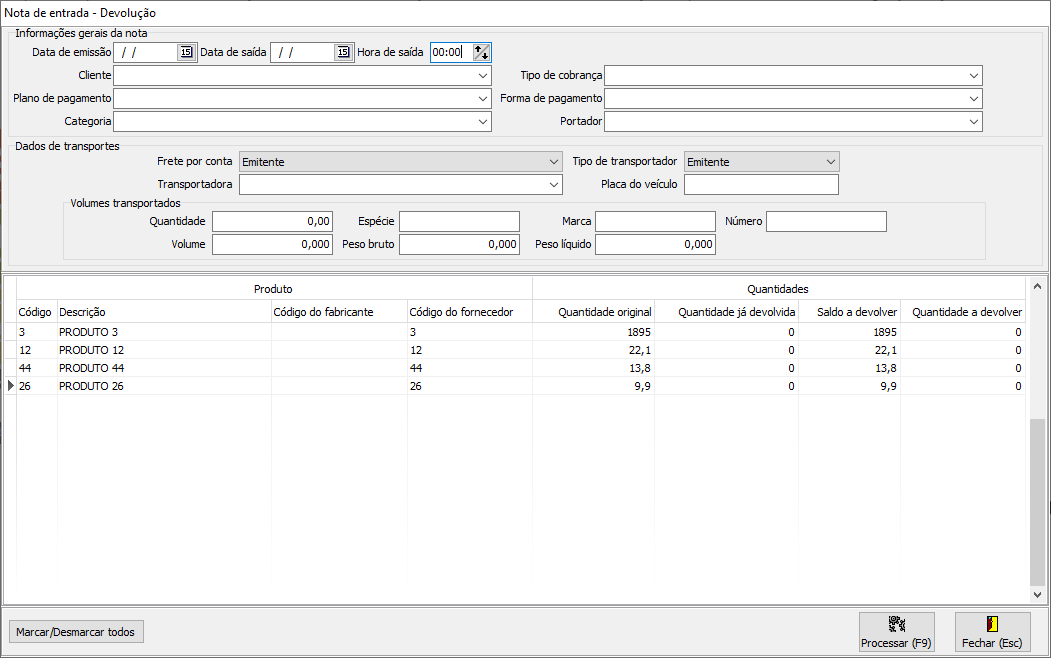

Quando você tem uma nota fiscal de compra lançada no Linko Comercial, ao selecioná-la a tela a seguir é apresentada:

Além dos dados gerais da nota e dados de transporte, que são informações obrigatórias na emissão de uma NF-e, você precisa apenas informar a quantidade a ser devolvida.

Se você informar a quantidade total, uma devolução total é gerada pelo sistema.

Se você informar parte da quantidade original, uma devolução parcial é gerada, com os valores proporcionais calculados.

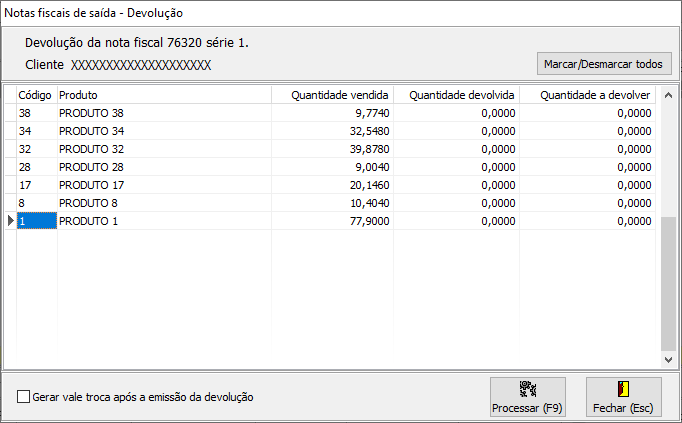

5.2 Notas de devolução de vendas

No caso de uma devolução de vendas, o processo fica mais simples ainda.

Basta selecionar a nota fiscal que você deseja devolver, informar as quantidades a serem devolvidas e o processo será realizado de forma automática pelo Linko Comercial:

Caso queira saber mais sobre o LINKO comercial, clique aqui para acessar o site do sistema: LINKO comercial

Se preferir, lá no site mesmo, você pode conversar com um especialista para ver o LINKO comercial funcionando na prática.

Nota de devolução: como identificar o CFOP correto

Nota de devolução: como identificar o CFOP correto

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota de devolução

Nota de devolução

Carta de correção (CC-e)

Carta de correção (CC-e)

Nota fiscal de ajuste

Nota fiscal de ajuste

Entenda definitivamente a NCM e evite imposto indevido

Entenda definitivamente a NCM e evite imposto indevido

Nota fiscal de ajuste: passo a passo

Nota fiscal de ajuste: passo a passo

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Como agilizar meu faturamento? Qual CFOP usar?

Como agilizar meu faturamento? Qual CFOP usar?

Cancelar nota fiscal: passo a passo

Cancelar nota fiscal: passo a passo

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

Impostos de importação

Impostos de importação

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

CFOP: os 30 códigos fiscais mais pesquisados

CFOP: os 30 códigos fiscais mais pesquisados

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como fazer para MEI emitir nota fiscal

Como fazer para MEI emitir nota fiscal

Quais informações são estratégicas no cadastro de um produto

Quais informações são estratégicas no cadastro de um produto

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Nota de devolução: como identificar o CFOP correto

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota de devolução

Carta de correção (CC-e)

Nota fiscal de ajuste

Entenda definitivamente a NCM e evite imposto indevido

Nota fiscal de ajuste: passo a passo

Cupom fiscal eletrônico (NFC-e): como escolher o melhor emissor

Certificado digital: o que é e como funciona

Como agilizar meu faturamento? Qual CFOP usar?

Cancelar nota fiscal: passo a passo

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

Impostos de importação

Cupom fiscal eletrônico (NFC-e): quais informações são impressas na DANFE

CFOP: os 30 códigos fiscais mais pesquisados

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como fazer para MEI emitir nota fiscal

Quais informações são estratégicas no cadastro de um produto

5 dicas ANTES de implantar o cupom fiscal eletrônico