Investimentos: por onde começar, perfil de investidor, como funciona o mercado, riscos, diversificação, juros reais e taxas.

Tanto na vida pessoal, quanto para uma empresa, é preciso saber onde investir. Este saber nem sempre é uma tarefa fácil.

Como tomar as decisões corretas no caminho do melhor investimento?

Nosso objetivo aqui é falar sobre “onde investir meu dinheiro”. Especificamente, listar alguns pontos que vão auxiliar nesta caminhada.

A seguir, descrevemos esses pontos que consideramos importantes para começar a investir:

Tem dívidas? Livre-se delas primeiro

Para aqueles que querem começar a investir, conhecer-se e entender seu momento financeiro é de suma importância.

É fundamental ter as próprias finanças organizadas. Um DRE, por mais simples que seja, é uma boa opção.

Aos que ainda não encontraram um ponto de equilíbrio no seu fluxo de caixa, começar a investir vai requerer a solução dessas questões.

Não há como fazer investimentos saudáveis se o dinheiro entra por um lado e já precisa sair por outro.

Pagar contas e juros que vêm se acumulando ao longo do tempo e investir dinheiro ao mesmo tempo, não faz muito sentido.

Portanto, resolver as dívidas é o primeiro ponto para iniciar no mundo nos investimentos.

Perfil de investidor

Uma vez que você “arrumou a casa” e já tem um valor que será destinado para os investimentos, é hora de se conhecer como investidor.

Qual o seu perfil de investidor?

O mercado financeiro classifica os investidores de acordo com três perfis: conservador, moderado e agressivo.

As corretoras ou bancos aprovam o cadastro dos investidores a partir do conhecimento desse perfil.

Para descobrir o perfil de investidor, a pessoa precisa responder um pequeno questionário que visa classificar o indivíduo.

Os questionários são bastante variados. Para exemplificar, estas são perguntas comuns que levam a saber o perfil de investidor:

- Faixa etária;

- Fontes de renda;

- Se as fontes de renda são suficientes para cobrir os gastos do mês ou se há sobras;

- Número de dependentes;

- Se já fez algum investimento anterior;

- Quais tipos de investimentos já realizou;

- Quais tipos de investimentos que a pessoa mais se identifica;

- Para que necessita dos investimentos no futuro;

- Qual o horizonte de investimentos (1, 2, 5 anos…);

- Como se sentiria numa situação de perda.

Conhecer seu perfil de investidor direciona você às melhores opções para começar no mercado de investimentos.

Conservador

O conservador é aquele que vê muita importância na segurança. Ele vai preferir investir em opções de baixo risco.

Este perfil está associado àqueles que tem foco em não perder e preservar seu patrimônio

Moderado

Um meio termo entre o conservador e o agressivo.

Há fortes características de alguém que gosta da segurança, mas, por vezes, abre mão dessa segurança para obter melhores retornos.

Agressivo

Este é tolerante ao risco e costuma ser mais experiente que os demais.

O agressivo está mais aberto aos investimentos de risco e não vai se abalar com eventuais perdas, pois entende que o risco pode ser compensado por maiores ganhos no final.

Entender-se como um destes três perfis não vai lhe rotular como conservador, moderado ou agressivo para o resto da vida.

Uma pessoa pode começar a investir como conservador. Depois de conhecer o mercado e os riscos inerentes a cada tipo de investimento, migrar de um perfil para outro, tornando-se moderado ou agressivo.

Isso vale para o caminho inverso. Entender-se como agressivo e, aos poucos, transitar para um perfil mais conservador é possível também.

Estudar o mercado de investimentos

As direções a serem tomadas devem partir do estudo do mercado financeiro e das opções disponíveis.

Os investimentos se dividem em dois grupos: investimentos de renda fixa e investimentos de renda variável.

Num investimento de renda fixa a remuneração (ou o cálculo dela) já vai estar pré-determinada quando o dinheiro for aplicado.

Quando se investe em renda fixa, o investidor empresta dinheiro para o emissor do título. Em troca, recebe o valor aplicado acrescido dos juros.

Na renda fixa podemos citar estes exemplos:

|

Tesouro Direto |

Aqui temos a porta de entrada para os investimentos. Estes títulos operam tanto na modalidade pré-fixada como pós-fixada. É o investimento mais seguro do mercado e tem rendimentos acima da poupança. Este outro conteúdo aqui apresenta de forma bastante detalhada sobre este tipo de renda fixa: Tesouro Direto |

|

Debêntures |

Investimento de longo prazo em que se aplica em uma empresa sem a necessidade de ser sócio dela. |

|

LCI e LCA |

LCI = Letra de Crédito Imobiliário LCA = Letra de Crédito do Agronegócio São títulos emitidos por instituições financeiras com o objetivo de captar recursos para os setores imobiliários e de agronegócio. |

|

CDB e LC |

CDB = Certificado de Depósito Bancário LC = Letras de Câmbio São títulos emitidos pelos bancos ou instituições financeiras e visam pagar as atividades de crédito daquela instituição. |

|

CRI e CRA |

CRI = Certificado de Recebíveis Imobiliários CRA = Certificado de Recebíveis Agrícolas Isentos de imposto de renda, oferecem retornos pré-fixados e pós-fixados no médio e longo prazo. |

Na renda variável os retornos, em geral, são maiores do que a renda fixa. Mas, esses bons retornos vão depender dos critérios que foram aplicados na hora de escolher as aplicações.

São exemplos de opções de renda variável:

|

Ações |

As ações são os investimentos mais famosos do mercado financeiro. Elas representam um pedaço de uma empresa. Assim, quando você compra uma ação, está comprando uma pequena parte de uma empresa e acaba virando sócio dela. Se o resultado dessa empresa for bom, você ganha. Se o resultado for ruim, você pode perder. |

|

ETFs |

ETF = Exchange Traded Fund Esses títulos são quase como as ações. A diferença é que você não está comprando ação de uma única empresa, mas sim de várias ao mesmo tempo. |

|

BDRs |

BDR = Brazilian Depositary Receipts São ativos que representam ações de empresas estrangeiras. Com eles torna-se possível investir em empresas como Disney, Apple, Google, entre outras. |

|

FII |

Estes são os famosos Fundos Imobiliários. É um fundo em que o comprador aplica em empreendimentos imobiliários, como shoppings, hospitais, prédios comerciais, entre outros. Ao adquirir cotas de um FII você se torna um dos “donos” deste imóvel e recebe os rendimentos provenientes dos aluguéis. |

Risco

Cada investimento oferece um rendimento.

Para saber quanto o investimento vai render é necessário consultar o documento que o está anunciando. A informação consta em panfletos, prospectos, regulamentos e na legislação regulatória.

Todo investimento precisa ter esse tipo de informação.

Além disso, é indispensável que ele esteja registrado na Comissão de Valores Mobiliários (CVM) ou algum outro órgão como Banco Central ou Superintendência de Seguros Privados (SUSEP).

Se você não encontrar essas informações, pare! Sempre confirme os dados antes de aplicar o seu dinheiro.

Mesmo assim, com todas as informações não é fácil de prever quanto o investimento vai render.

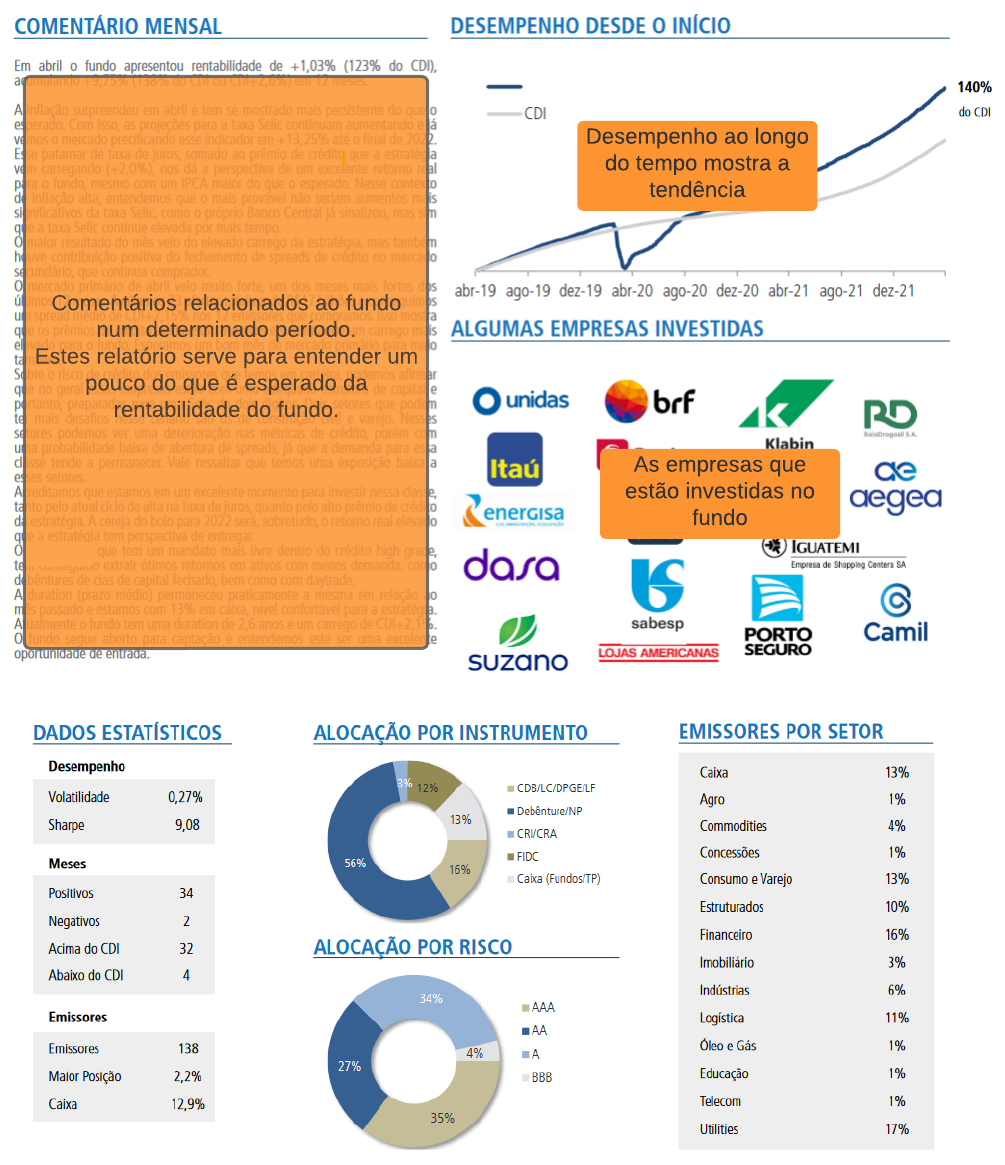

Apenas em caráter informativo, colocamos abaixo um exemplo parcial de um fundo de renda fixa.

Veja que ele mostra uma breve explicação sobre os últimos acontecimentos em termos de rentabilidade.

Há também um gráfico mostrando o desempenho do fundo ao longo do tempo.

O gráfico mostra uma tendência. Mudanças de mercado podem dar uma guinada na economia e derrubar qualquer previsão. É sempre bom lembrar disso. Rentabilidade passada não é garantia de rentabilidade futura.

Outra questão importante ao se aplicar dinheiro é que cada investimento pode estar fundamentado em aplicar dinheiro em empresas privadas, públicas ou até no próprio governo.

Neste caso é interessante verificar os setores e empresas nas quais você está aplicando seu dinheiro e entender se faz sentido para você.

O fato é que sempre haverá riscos ao investir.

Quantas vezes a gente planeja algo e acaba não dando muito certo?

A pandemia nos mostrou isso. Mas outros acontecimentos de cunho pessoal também podem nos fazer não alcançar os objetivos.

Veja os principais riscos envolvidos ao investir:

|

Risco de Mercado |

Este risco é influenciado pelas condições da economia, que pode fazer os juros, o câmbio, o preço das ações, entre outros, variar, para mais ou para menos. A capacidade de pagamento do emissor do título (ou o lucro desse emissor) pode variar em função da economia. |

|

Risco de Crédito |

Ao investir você empresta dinheiro a alguém ou aplica valores em determinado empreendimento. Neste caso, corre-se o risco de o tomador dos recursos não honrar com a obrigação, não pagar os juros combinados, ou o empreendimento não render o esperado. |

|

Risco de Liquidez |

Relaciona-se com a facilidade de você resgatar ou transferir seu investimento. Pouca liquidez = Menos interessados em negociar com você Alta liquidez = Muitas pessoas interessadas em adquirir o seu investimento Quando há pouca liquidez o valor do investimento diminui. Na Alta, o valor aumenta. É a Lei da Oferta X Procura. |

|

Risco Legal |

Quando há eventuais questões legais causando problemas no cumprimento das condições contratadas. O título ou contrato pode ter defeitos jurídicos. Isso impede ou dificulta o exercício dos direitos estabelecidos, permitindo ao devedor ou tomador não honrar as obrigações assumidas. Por isso é muito importante somente aplicar em investimentos regulamentados, nos quais o risco legal diminui bastante. |

|

Risco Operacional |

Falhas ocorridas no decorrer do investimento, provenientes de problemas nos equipamentos de uma companhia, falhas humanas no controle de custos e gerenciamento das quantias aplicadas, má administração dos recursos do emissor, entre outras questões. |

O risco está ligado ao retorno.

Analisar apenas o retorno de um investimento, sem olhar para os riscos, pode levar você a fazer investimentos que seu perfil não vai suportar.

Diversificação

Nunca se deve apostar todas as fichas em um único ativo.

Uma das premissas de quem vai realizar investimentos é a diversificação.

Diversificar é uma das regras mais antigas existentes no mundo dos investimentos. A diversificação permite o equilíbrio entre os rendimentos da carteira e os riscos dos ativos.

Dessa forma, caso um ativo não obtenha um bom desempenho, outro poderá compensar.

Juros reais e Taxas

É de grande importância entender o que são juros reais.

Ao realizar um investimento o juro real é que importa, pois é com ele que você vai saber quanto efetivamente ganhou, já descontada a inflação.

Se os seus investimentos estão rendendo uma taxa alta, mas abaixo da inflação do período, seu poder de compra diminui, mesmo que o valor aplicado tenha aumentado.

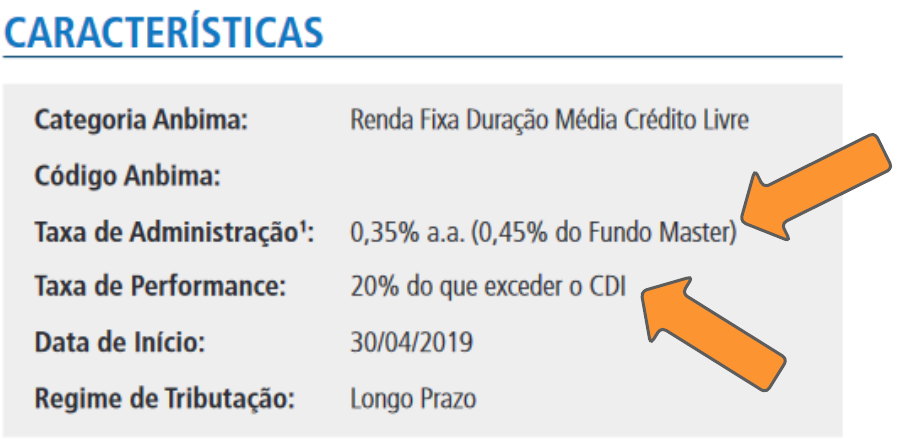

Outra questão importante a ser observada em fundos são as taxas cobradas pelos bancos ou corretoras.

Observe no exemplo abaixo. O fundo em questão cobra uma taxa de administração e uma taxa de performance:

Ou seja, ao resgatar os seus valores, sobre os juros obtidos podem ser cobradas algumas taxas, o que farão seus ganhos diminuírem.

Nem todos os fundos cobram essas taxas. Por isso, é importante observar os relatórios descritivos de cada fundo antes de aplicar o dinheiro.

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Preço de custo: os principais erros ao calcular

Inflação: o que é

Inflação: o que é

Pro labore: como calcular

Pro labore: como calcular

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Juros: o que é e como calcular

Capital de giro

Capital de giro

Desconto: como calcular

Desconto: como calcular

Custo benefício: como funciona?

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Comissão: como funciona e como calcular

Distribuição de lucros

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Investimento: onde deve ser realizado na gestão de empresas?

Nota Fiscal Eletrônica (NF-e): o quê é?

Preço de custo: os principais erros ao calcular

Inflação: o que é

Pro labore: como calcular

Certificado digital: o que é e como funciona

Multa: quanto cobrar quando o cliente atrasa?

Juros: o que é e como calcular

Capital de giro

Desconto: como calcular

Custo benefício: como funciona?

Comissão: como funciona e como calcular

Distribuição de lucros

Custo médio: planilha modelo de cálculo

Custo fixo e variável: casos mais polêmicos de classificar

Limite do banco: como parar de usar

Pix: cuidados importantes ao utilizá-lo

Conta salário: o que é e como funciona

DRE: como fazer um demonstrativo

Protesto de títulos: como funciona?

Como calcular o ponto de equilíbrio

Como funciona um plano de contas

Comprar bem: 4 informações imprescindíveis para fazer a melhor negociação

Receita líquida: o que é na prática?

5 dicas ANTES de implantar o cupom fiscal eletrônico