Carta de correção (CC-e): o que é, quais informações podem ser corrigidas, como fazer, imprimir e disponibilizar uma carta de correção. Além disso, uma lista com as dúvidas mais comuns sobre o tema.

Sempre que uma Nota Fiscal Eletrônica é autorizada pela SEFAZ não pode mais sofrer alterações.

Qualquer modificação que venha a ocorrer no conteúdo da nota invalidará a assinatura digital, o que invalidaria por completo o XML autorizado.

Ao encontrar um problema no documento fiscal autorizado pode-se fazer uma nota fiscal complementar, um cancelamento ou uma nota de ajuste (estorno).

Dependendo do tipo de problema, existe um jeito mais simples de resolver. O caminho pode estar na carta de correção.

O que é carta de correção?

A Carta de Correção, ou simplesmente CC-e, é um serviço que permite à empresa corrigir erros em campos específicos de uma nota fiscal.

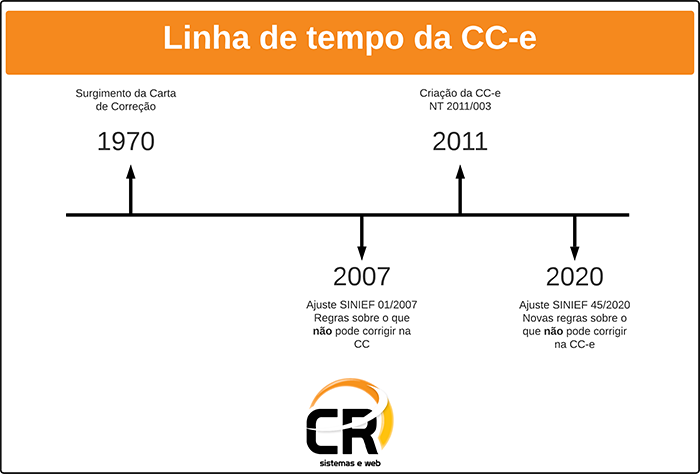

Antes mesmo da nota fiscal eletrônica existir, a Carta de Correção já se fazia presente no dia a dia das empresas.

Este documento foi instituído em 15/12/1970. A carta de correção já existe há mais de 50 anos:

A legislação original não sofreu alterações por muitos anos e a carta foi emitida em papel até 2011.

Hoje a carta de correção em papel não pode mais ser usada.

Em maio de 2011, a Nota Técnica 2011/003 trouxe para o ambiente da Nota Fiscal Eletrônica (NF-e) o registro de eventos da Carta de Correção Eletrônica (CC-e).

A partir deste momento é que as empresas emissoras de nota fiscal eletrônica tiveram condições legais de fazer a CC-e através do próprio sistema de gestão.

Por muito tempo a Carta de Correção foi utilizada conforme determinava o texto original.

No Ajuste SINIEF 01/2007 de 04/04/2007 foi acrescentado um parágrafo na redação inicial.

Desde então, ficou instituído que a carta de correção pode regularizar um documento fiscal, desde que o erro não tenha relação com uma das seguintes questões:

- com as variáveis que determinam o valor do imposto, tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

- a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

- a data de emissão ou de saída.

Posteriormente, em 11/12/2020, o Ajuste SINIEF 45/2020 veio a incluir duas novas regras:

- campos da nota fiscal de exportação informados na Declaração Única de Exportação (DU-E);

- a inclusão ou alteração de parcelas de vendas a prazo.

Antes de emitir uma CC-e é importante consultar sua assessoria fiscal e o regulamento de ICMS do seu Estado. O ICMS é de esfera estadual e cada UF pode ter regras diferentes para a emissão da CC-e.

O que pode ser corrigido através de uma carta de correção?

Os seguintes dados podem ser corrigidos através de uma Carta de Correção:

| CFOP |

O CFOP pode ser corrigido. Porém, a correção só pode ser feita se os impostos da nota fiscal não mudarem.

Exemplo: A alteração do CFOP, nesse caso, mudaria o cálculo do imposto e os valores da nota fiscal. Nesse caso seria necessário cancelar ou estornar a operação original. |

| Descrição da mercadoria | Pode-se fazer ajustes na descrição de um ou mais produtos |

| CST ou CSOSN | A CST (Código da Situação Tributária) ou CSOSN (Código da Situação da Operação do Simples Nacional) poderá ser corrigida, desde que não venha a modificar os valores ou impostos da nota. |

| Peso e Volumes |

Peso, volumes ou informações sobre o acondicionamento dos produtos, desde que não modifique as quantidades faturadas.

Um exemplo seria a alteração de um volume de “Palete” para “Conteinter”. |

| Dados do transportador |

As informações de transporte, desde que não altere por completo.

Aqui podemos incluir as informações de transportadora de redespacho. |

| Dados adicionais | Incluir ou alterar dados adicionais, tais como: nome do vendedor, número de pedido ou ordem de compra, entre outros. |

| Razão social do destinatário | Desde que não altere por completo, pode-se fazer correções na razão social do destinatário dos produtos. |

| Endereço do destinatário | Assim como na razão social, o endereço também pode ser modificado, desde que não seja alterado por completo. |

Texto para carta de correção

A CC-e tem três informações principais:

| 1 | 2 | 3 |

| Descrição do Evento | Correção a ser feita | Condições de uso |

|

A descrição do evento será sempre a seguinte: “Carta de Correcao” |

Neste campo é necessário descrever o que será corrigido.

É permitida uma descrição de até 1000 caracteres e, no mínimo, 15 caracteres. Como é possível fazer mais do que uma carta de correção por nota fiscal, sempre a correção mais recente irá substituir as correções anteriores. Normalmente ocorrem erros ao transmitir uma carta de correção quando se utiliza acentos ou caracteres especiais. Portanto, observe de não usar acentos ou qualquer outro caractere especial ao digitar essa descrição. |

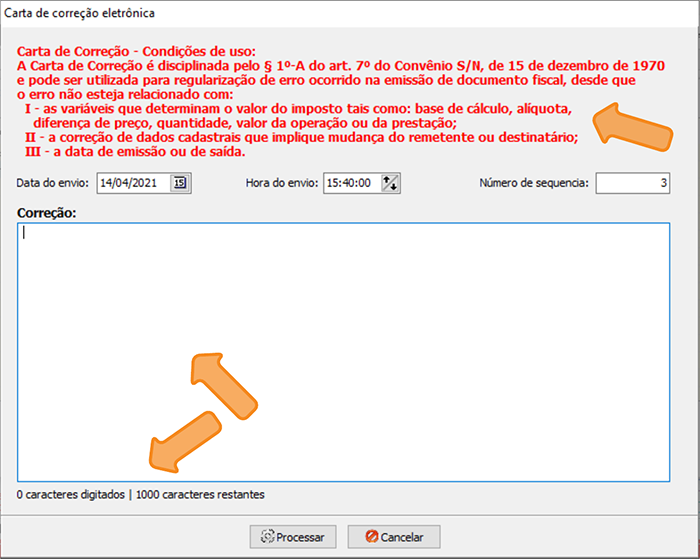

É obrigatório constar em uma carta de correção um texto padrão. O texto é o seguinte: A Carta de Correção é disciplinada pelo § 1º-A do art. 7º do Convênio S/N, de 15 de dezembro de 1970 e pode ser utilizada para regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com: I – as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; II – a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III – a data de emissão ou de saída. Como mencionamos na coluna anterior, o uso de acentos e caracteres especiais causa erros na transmissão da CC-e. Portanto, utilize o texto abaixo, sem os caracteres especiais, dessa forma: A Carta de Correcao e disciplinada pelo paragrafo 1o-A do art. 7o do Convenio S/N, de 15 de dezembro de 1970 e pode ser utilizada para regularizacao de erro ocorrido na emissao de documento fiscal, desde que o erro nao esteja relacionado com: I – as variaveis que determinam o valor do imposto tais como: base de calculo, aliquota, diferenca de preco, quantidade, valor da operacao ou da prestacao; II -a correcao de dados cadastrais que implique mudanca do remetente ou do destinatario; III – a data de emissao ou de saida. O texto ainda não contém o Ajuste SINIEF 45/2020. Até o momento que escrevemos esse post, não há instrução publicada para modificá-lo. |

Como fazer carta de correção

A CC-e é feita diretamente em seu sistema de gestão.

No Linko comercial, por exemplo, você pode acrescentar o evento de correção à NF-e apenas informando o texto da correção.

O restante será feito automaticamente pelo sistema:

A CC-e não passa por validações, assim como é feito no XML da NF-e.

A validação feita pela SEFAZ é apenas no esquema de XML, e nas quantidades mínimas (15) e máximas (1000) de caracteres do texto de correção.

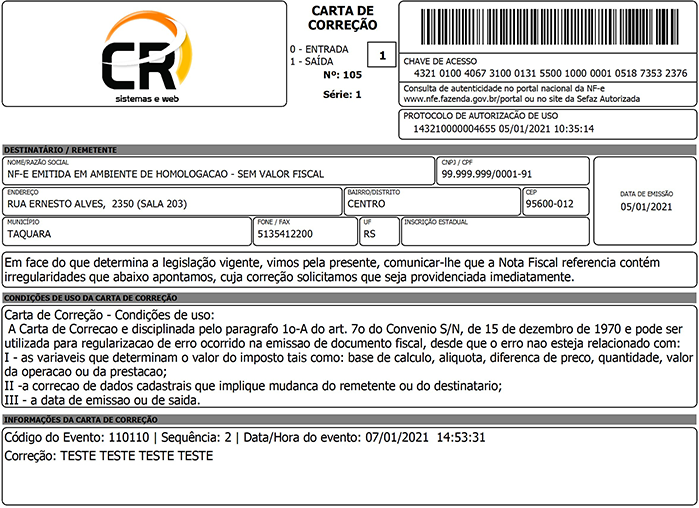

Como imprimir e disponibilizar a carta de correção

É obrigatório entregar ao destinatário (ou qualquer outro interessado na operação) o arquivo digital da CC-e.

A impressão não é obrigatória. Aconselha-se anexá-la à NF-e para que o transportador (ou aquele que receberá mercadoria) tenha mais detalhes sobre toda a operação.

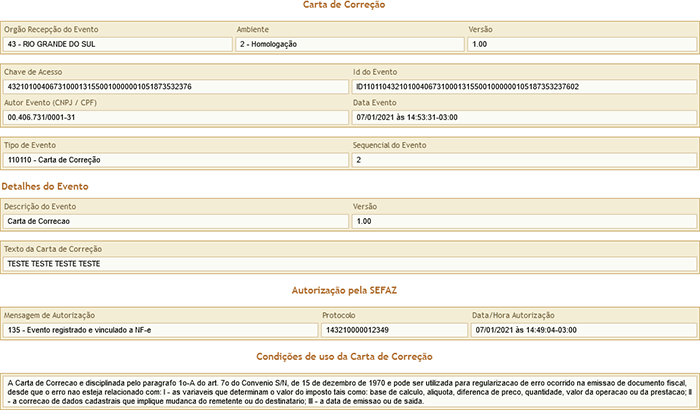

Veja um exemplo de impressão da CC-e:

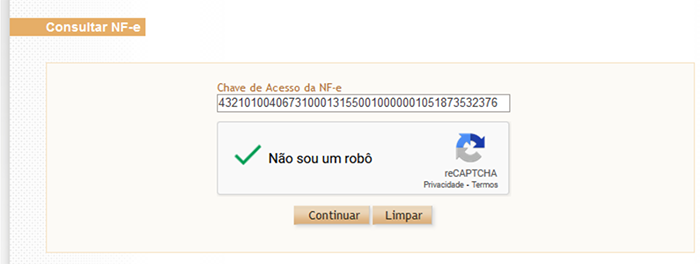

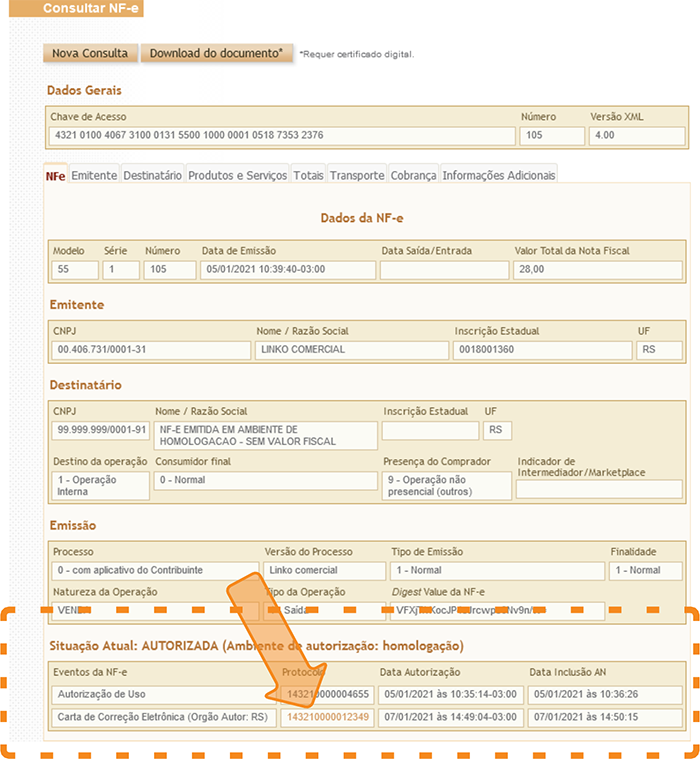

Como consultar carta de correção

Caso o sistema de gestão que você utilize não permita a visualização ou impressão da CC-e, você pode acessar o Portal da NF-e.

Estando no Portal, entre na opção “Consultar NF-e” da aba “Serviços”:

Após informar a chave de acesso da NF-e, marque a opção “Não sou um robô” e clique em “Continuar”.

Será mostrada a consulta da NF-e por completo:

Na parte inferior da tela, observe que haverá um item chamado “Eventos da NF-e”.

Um dos eventos será a “Carta de Correção Eletrônica”.

O número do protocolo que é mostrado ao lado é um link para visualizar a CC-e.

Clique ou toque neste link e a CC-e será mostrada:

Dúvidas comuns em relação à CC-e

Regrais gerais da CC-e:

- O conteúdo do texto de correção deve ter, no mínio, 15 caracteres e você pode informar até 1000 caracteres para dizer ao fisco o que está sendo corrigido

- Um documento fiscal pode ter no máximo 20 cartas de correção

- A empresa tem até 30 dias para fazer correções a nota

- A CC-e precisa ser assinada digitalmente através do certificado digital da empresa emissora do documento fiscal

Fica claro no item 6.2 da Nota Técnica 2011/004 que o prazo para emissão de uma carta de correção é de até 30 dias corridos (720 horas) a partir da autorização da NF-e.

O Manual de Orientação ao Contribuinte (MOC, versão 6) não cita nenhuma referência quanto ao prazo para emissão de uma carta de correção.

Após observar o que diz os artigos 138 e 173 do Código Tributário Nacional, pode-se chegar na conclusão de que o prazo de 30 dias é controverso e que a CC-e poderia ser emitida a qualquer momento, num prazo de cinco anos:

Art. 138. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

II – primeiramente, às contribuições de melhoria, depois às taxas e por fim aos impostos;

III – na ordem crescente dos prazos de prescrição;

IV – na ordem decrescente dos montantes.

A CC-e gera uma coisa chamada “denúncia espontânea”, onde o contribuinte assume o erro antes que um problema seja detectado pelo fisco.

Assim, em função do problema “autodenunciado”, a empresa não seria autuada.

Pode-se emitir até 20 cartas de correção para uma mesma nota fiscal. A última CC-e emitida vai anular a anterior.

Guarda do XML

Da mesma forma como o XML da NF-e é enviado e disponibilizado ao destinatário e aos envolvidos com o documento fiscal, o XML da CC-e também tem essa necessidade.

O prazo de guarda do XML da CC-e deve respeitar o mesmo tempo de arquivo da NF-e: cinco anos mais o ano fiscal.

Quando fazer uma Carta de Correção?

Há várias formas de corrigir um documento fiscal.

Este material fala especificamente da Carta de Correção.

Há notas complementares, notas de ajuste e cancelamentos que podem ser feitos.

Cada tipo de correção tem um caminho a seguir, e regras a serem respeitadas.

Quando precisar corrigir dados que determinam o valor do imposto (base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação), a nota complementar poderá ser usada.

A nota complementar é um pouco mais complexa de fazer, mas não deixa de ser uma opção.

O cancelamento é o ideal para fazer uma correção mais profunda no documento fiscal. Você anula a operação anterior, e emite uma nova, “limpa” de qualquer problema.

Há, também, a nota de ajuste (estorno). Ela é usada no lugar do cancelamento, nos casos em que você não tem mais prazo para cancelar.

Por fim, se o ajuste for simples e não ferir as regras que definimos aqui neste Post, use a CC-e. É mais simples e rápido.

Nota fiscal de ajuste: passo a passo

Nota fiscal de ajuste: passo a passo

Impostos de importação

Impostos de importação

Cancelar nota fiscal: passo a passo

Cancelar nota fiscal: passo a passo

CFOP: os 30 códigos fiscais mais pesquisados

CFOP: os 30 códigos fiscais mais pesquisados

Simples Nacional: o que é

Simples Nacional: o que é

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como funciona um plano de contas

Como funciona um plano de contas

Como agilizar meu faturamento? Qual CFOP usar?

Como agilizar meu faturamento? Qual CFOP usar?

ICMS – Imposto sobre circulação de mercadorias

ICMS – Imposto sobre circulação de mercadorias

Nota Fiscal Eletrônica (NF-e): o quê é?

Nota Fiscal Eletrônica (NF-e): o quê é?

Investimento: onde deve ser realizado na gestão de empresas?

Investimento: onde deve ser realizado na gestão de empresas?

Nota fiscal de ajuste

Nota fiscal de ajuste

Certificado digital: o que é e como funciona

Certificado digital: o que é e como funciona

LINKO Comercial: Os recursos mais elogiados pelos usuários

LINKO Comercial: Os recursos mais elogiados pelos usuários

Nota de devolução

Nota de devolução

Cálculo da Substituição Tributária – ICMS-ST

Cálculo da Substituição Tributária – ICMS-ST

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

5 dicas ANTES de implantar o cupom fiscal eletrônico

5 dicas ANTES de implantar o cupom fiscal eletrônico

Nota fiscal de ajuste: passo a passo

Impostos de importação

Cancelar nota fiscal: passo a passo

CFOP: os 30 códigos fiscais mais pesquisados

Simples Nacional: o que é

Quais informações são impressas no DANFE da Nota Fiscal Eletrônica?

Como funciona um plano de contas

Como agilizar meu faturamento? Qual CFOP usar?

ICMS – Imposto sobre circulação de mercadorias

Nota Fiscal Eletrônica (NF-e): o quê é?

Investimento: onde deve ser realizado na gestão de empresas?

Nota fiscal de ajuste

Certificado digital: o que é e como funciona

LINKO Comercial: Os recursos mais elogiados pelos usuários

Nota de devolução

Cálculo da Substituição Tributária – ICMS-ST

Como cancelar uma nota fiscal eletrônica (NF-e) corretamente

5 dicas ANTES de implantar o cupom fiscal eletrônico